Resumen

El propósito de este artículo es dar un primer paso en la cuantificación de los beneficios del Registro Mercantil, para microestablecimientos (microempresas). Mientras que la mayoría de los estudios se concentran sobre los costos en dinero y tiempo para la obtención del Registro Mercantil, éste también puede ser considerado como una certificación que obtiene beneficios en términos de ventas, valor agregado o empleo. En este estudio se muestra que, los microestablecimientos que poseen un Registro Mercantil, por lo general son más grandes y tienen mayores ventas, además, se sugiere, se comportan como entidades empresariales, y aquellos que no lo poseen, pueden asociarse con estructuras de supervivencia para desempleados.

Palabras claves

Registro mercantil, microestablecimientos, microempresas, empleo, ventas, valor agregado, carácter empresarial y estructuras de supervivencia.

Abstract

The purpose of this paper is to attempt a first approximation to the valuation of the Mercantile Registration issued by the Chamber of Commerce for micro enterprises. While most studies concentrate on the measurement of the costs of registration in terms of days and money, registration can also be considered as a certification that conveys benefits in terms of sales, value added and employment. In this study it is shown that micro enterprises that have registered are usually larger and have more sales than non-registered enterprises. It is suggested that registered micro enterprises have a more businesslike character and that non-registered enterprises function as survival units for the unemployed.

Key words

Mercantile registration, micro enterprises, micro establishments, employment, sales, value added, businesslike enterprises and survival structures.

Agradecemos la activa colaboración de: Juan Francisco Martínez Rojas, Germán Pérez Hernández y Fernando García Lozano.

Introducción

De acuerdo al Banco Mundial, en su Publicación Doing Business 2007, el costo del Registro Mercantil - instrumento legal indispensable en Colombia - para una empresa pequeña con un capital de $ 1.000.000 es de $ 392.000 y demora 5 días6. Este valor no considera obviamente el resto de costos, como los impuestos, que surgen apenas una empresa se haya registrada. Sin embargo, fija un estándar contra el cual es posible comparar las ventajas de este registro en términos de ventas adicionales, o de beneficios en términos de valor agregado. Puede ser discutido que la decisión de registrarse se toma simultáneamente con la decisión sobre el tamaño de la empresa, y que el registro no conduce a un tamaño más grande. Ésta es una cuestión que será discutida en la sección 4.

El propósito de este artículo es examinar las ventajas del registro para las microempresas (aquellas con un empleo de 10 o menos empleados). El registro es relevante a las microempresas, porque solamente aquellas muy pequeñas pueden continuar operaciones sin él. Como se demuestra en la sección siguiente, casi todas las microempresas que se acercan al techo de diez empleados cuentan con él.

El artículo se organiza así: En la siguiente sección se describen los datos y sus fuentes. La tercera sección se dedica a valorar las ventajas del registro. En la cuarta, se propone que la dirección de la causalidad es del registro al empleo y las ventas y no al revés. Finalmente, se presentan las conclusiones que han venido contemplándose a lo largo del artículo.

1. Fuentes de Estadísticas y las Características de las Empresas que se Registran

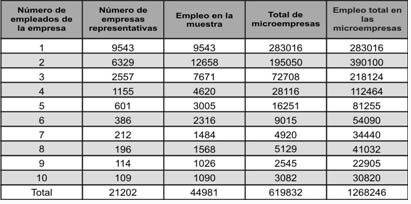

Los datos para este artículo provienen de la Muestra de Microestablecimientos llevada a cabo por el DANE, y basamos nuestra investigación sobre la base de datos del Segundo Trimestre del 2002. La muestra del 2002 se describe en la Tabla 1, y tiene en cuenta 21.20 microestablecimientos representativos de las 620.000 microempresas en existencia en 2002. Usando los factores de expansión calculados por el DANE, se determina que los 620.000 establecimientos considerados proporcionaron empleo a 1.270.000 personas.

Tabla 1. Distribución de microestablecimientos según escala (número de empleados), tanto en la muestra como en la población (con factores de expansión).7

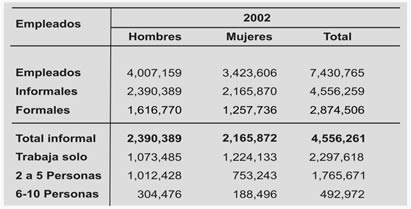

Con el fin de establecer si la encuesta sobre las microempresas es representativa, en la tabla 2 presentamos los datos sobre el empleo total, formal e informal, derivado de la Encuesta Continua de Hogares (ECH) realizada por el DANE entre abril y junio del año 2002. El cuadro demuestra que el empleo total en Colombia ascendió a aproximadamente 7.430.000 hombres y mujeres. De esta cifra más del 60 por ciento, ó 4.556.000 personas, fueron empleados en el sector informal. En general, se toma que el empleo en el sector informal está dividido, más o menos igualmente, entre los trabajadores informales - según la definición aceptada de informalidad: gente dedicada día a día al rebusque - y la gente contratada en microempresas. En la Encuesta Continua de Hogares se cuenta como "informal" el empleo en microempresas porque muchas de ellas no operan legalmente pues no tienen el debido Registro Mercantil. Por lo tanto, de la ECH aparecería que aproximadamente dos y cuarto millones de personas están contratados en empresas micro. Así, si la encuesta sobre la microempresa captura más de un millón doscientos mil trabajadores, se puede afirmar que, en términos de empleo, la muestra captura más del 50 % de todos los microestablecimientos potenciales. El hecho de que la encuesta sobre la microempresa cubra una parte tan grande de la población potencial, reduce la probabilidad de sesgo en la evaluación de las características de las mismas.

Tabla 2. El empleo total, formal e informal en Colombia

Fuente : DANE Encuesta Continua de Hogares

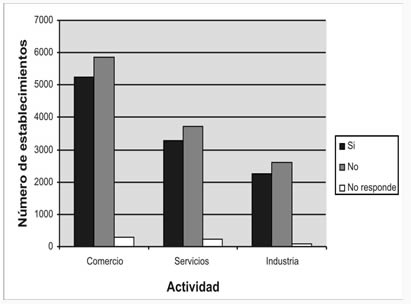

Ya se mencionó que en la ECH se considera la gente empleada en microempresas como "informales". Aunque esto puede ser una simplificación útil en la ECH, la encuesta sobre la microempresa demuestra que 45 % de las empresas micro están registradas. En el sector de servicios el número de las empresas no registradas excede el número de las que están registradas. También en el comercio y la industria el número de empresas informales es mayor al de las formales, como se puede apreciar en el Gráfico 1.

Gráfico 1. Relación entre Sector y empresas registradas

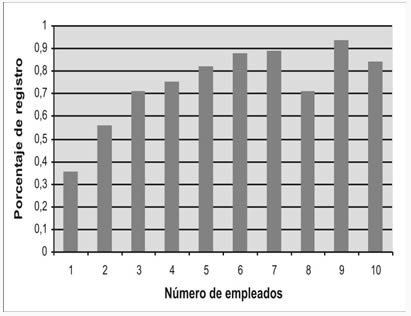

El Gráfico 2 demuestra que el porcentaje de empresas registradas aumenta según el tamaño. Mientras que solamente el 35 % de empresas con un empleado se registran, entre las empresas con 9 y 10 empleados alrededor del 90% se encuentran registradas.

Gráfico 2. el porcentaje de las empresas micro con registro según tamaño del empleo

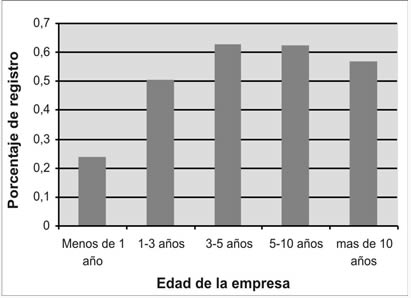

El porcentaje de empresas con el registro también aumenta con la edad de la empresa, como se demuestra en el Gráfico 3.

Gráfico 3. Porcentaje de empresas con el registro según edad

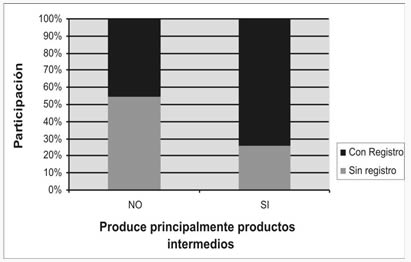

En el Gráfico 4 se presenta otro tipo de relación: el registro también depende de los clientes de las empresas. Si las empresas venden principalmente al público en general es posible que no sientan la necesidad de registrarse. Por otra parte, las empresas que venden a otras empresas, o al gobierno, sienten la necesidad imperiosa de contar con el Registro Mercantil.

Gráfico 4. Porcentaje de empresas registradas según la naturaleza de sus clientes

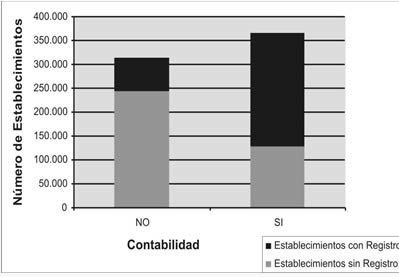

Finalmente, puesto que para el Registro Mercantil se necesita inscribir un libro mayor de contabilidad, tenemos que las empresas que llevan contabilidad, también son las empresas registradas. La relación entre la contabilidad y el registro puede no depender solamente de los requisitos para el mismo, sino también de la organización general de la firma. En cualquier caso, observamos una relación directa entre la contabilidad y el registro, como se presenta en el Gráfico 5.

Gráfico 5. Relación entre llevar contabilidad y tener el registro.

Las figuras presentadas sugieren una relación estrecha entre el Registro Mercantil y un número de características de las empresas. En la sección siguiente procuramos establecer si el registro también aporta beneficios a la empresa.

2. Los Beneficios del Registro Mercantil

La muestra de microempresas está diseñada para recoger datos sobre el empleo, ventas y renta entre las microempresas, para proporcionar los datos que permitan la evaluación del empleo y del PIB en Colombia. Sin embargo, entre las muchas preguntas planteadas a las microempresas una resulta ser particularmente útil para nuestro análisis: ¿La empresa cuenta con Registro Mercantil? ¿Sí o no?

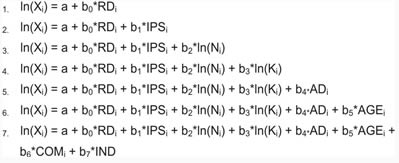

Para determinar los beneficios del registro estimamos una serie de regresiones con las formas siguientes:

Donde X representa uno de los siguientes beneficios: valor agregado, ventas o empleo. En la primera ecuación se presenta una regresión de la característica X sobre la variable dummy que asume el valor de uno si la empresa cuenta con registro y cero si no lo tiene. La naturaleza de la regresión es tal que el coeficiente b0 nos da el cambio en el valor de la característica que se puede atribuir al registro. Así, si el coeficiente b0 resulta ser 0.60 en una ecuación con "ventas" como la característica, concluiríamos que la posesión de una licencia está asociada a un aumento del 60% en ventas.

En la segunda ecuación agregamos una segunda variable dummy, las ventas intermedias del producto (IPS, según sigla en inglés). Es decir, hay una pregunta que establece si la empresa vende principalmente a otras empresas o al público. En el primer caso, una firma siente una mayor necesidad de estar registrada, porque las otras empresas requerirán el número de registro en sus compras de la firma. La interpretación del coeficiente de esta variable dicótoma es similar a la del dummy del registro.

Las terceras y cuartas ecuaciones incluyen secuencialmente el logaritmo natural del empleo (N) y el logaritmo natural del capital de la empresa (K). Estas variables se incluyen para controlar en la estimación del impacto del registro los efectos del empleo y del capital de la firma. Aquí los coeficientes se interpretan como elasticidades. Así, el coeficiente refleja el cambio porcentual en la característica como resultado de un cambio porcentual en el empleo o el capital.

La quinta ecuación toma en cuenta que la tenencia de un sistema contable está relacionada con el registro de la empresa. Según lo indicado en Doing Business 2007, para la obtención del Registro Mercantil se requiere el registro de un libro de contabilidad. La variable de la contabilidad (AD) asume los valores de 0 y 1.

Otra variable que se puede suponer tiene un efecto sobre los beneficios, ventas o empleo es la edad de la empresa. Esta es una variable (AGE) que toma valores entre 1 y 5, según la definición siguiente: 1 si la empresa tiene menos de un año de antigüedad; 2 si tiene más de uno pero menos de tres años; 3 si la firma está entre tres y cinco; 4 entre cinco y diez; y 5 si tiene más de diez.

Finalmente, en la séptima ecuación introdujimos dummies para indicar si la empresa pertenece al sector comercio o al sector industrial, en comparación con el sector de servicio. Aquí los coeficientes se interpretan como la ventaja porcentual ganada por estar en el comercio o en la industria con respecto al sector de servicios.

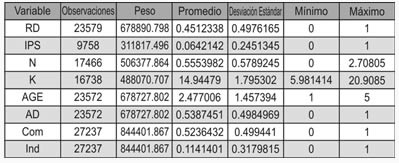

En la Tabla 3 se presenta un resumen de las estadísticas de las diversas variables.

Tabla 3. La estadística sumaria para las diferentes variables usadas en la regresión

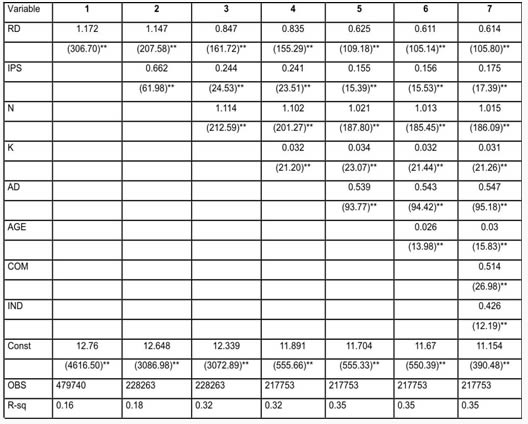

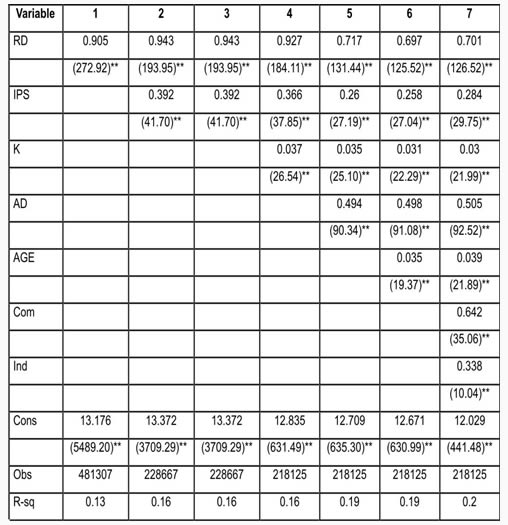

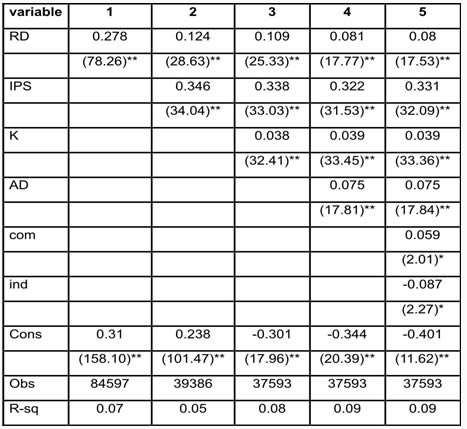

Siete ecuaciones fueron estimadas con el logaritmo natural del valor agregado como la variable dependiente. Los resultados de estas regresiones se presentan en el Tabla 4.

Tabla 4. El impacto del registro sobre el valor agregado de la empresa

Valor absoluto de las estadísticas t en paréntesis

* significancia al nivel del 5%; ** significancia al nivel del 1%

La primera columna de la Tabla 4 indica que el coeficiente del dummy del registro (RD) demuestra signo positivo, con un alto grado de significancia. La magnitud del coeficiente puede ser cuestionada, ya que no considera otras variables que puedan influenciar el valor agregado y estar correlacionadas con la tenencia de registro como se mostró. Sin embargo, tal como está planteado, indica que la firma con el registro presenta un valor agregado 117 % mayor que la firma representativa sin registro.

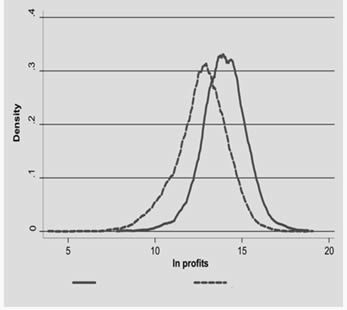

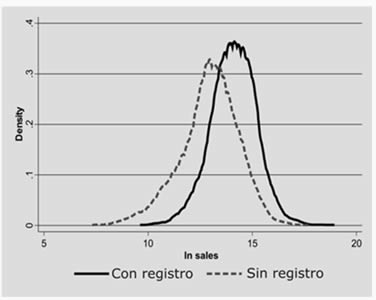

Los resultados de la regresión sobre el registro también se presentan en el Gráfico 6. Queda claro que la distribución del valor agregado para las empresas con el registro se sitúa a la derecha de la distribución del valor agregado de las empresas que no tienen registro.

Gráfico 6. Las distribuciones del valor agregado para las empresas con registro y la distribución para las empresas sin el registro

Cuando se toman en consideración los demás factores, el coeficiente para el registro se reduce a 61%. Sin embargo, el coeficiente sigue siendo altamente significativo. En la última ecuación encontramos que la venta a otros productores, más que al público, conduce a un incremento del 17% en el valor agregado. Tal como se había previsto el valor agregado en las microempresas aumenta con el empleo. Un aumento del 1% en el empleo conduce a un aumento del 1% en el valor agregado. Esto proviene del hecho de que las ventas están correlacionadas directamente con el empleo como se verá en la Tabla 5. Un 1% de aumento en el capital de la empresa conduce a que el valor agregado crezca en 0.3%. Aunque este coeficiente es bajo, es significativo al nivel del 1%.

El coeficiente para el dummy de la contabilidad (AD) indica que el llevar libros conduce a un aumento en el valor agregado de más del 50%. La edad no incrementa mucho al valor agregado: 3% con la definición de la edad empleada. Otra definición podría haber producido resultados diferentes. Finalmente, los coeficientes para los dummies de comercio e industria indican que los valores agregados en estos sectores son 51% y 42% más altos que en el sector de servicios.

Sí se consideran todas las microempresas juntas, se obtiene que el promedio del valor agregado en un mes es de $ 1.914.039. Esto arroja un promedio de casi 23 millones de pesos por año por empresa. Usando el coeficiente del registro presentado en la columna 7 de la Tabla 5, podemos concluir que éste levanta el valor agregado de la empresa media en cerca de $ 14.000.000 por año. Sin tener en cuenta el aumento de precios del 15-20% entre 2002 y 2007, podemos decir que los 14 millones exceden de lejos el costo de registro de 392 mil pesos. La relación entre costos y beneficio es tan alta que se sugiere que debe haber otros factores que conducen a las microempresas a no registrarse.

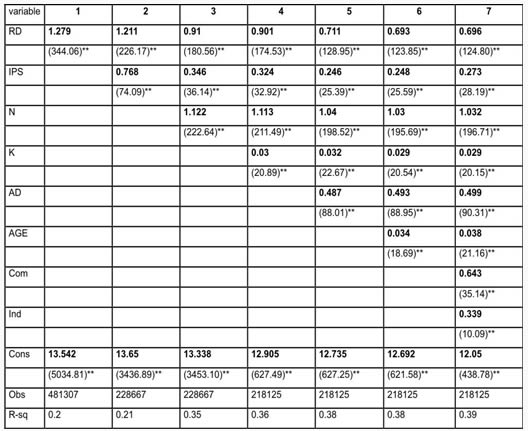

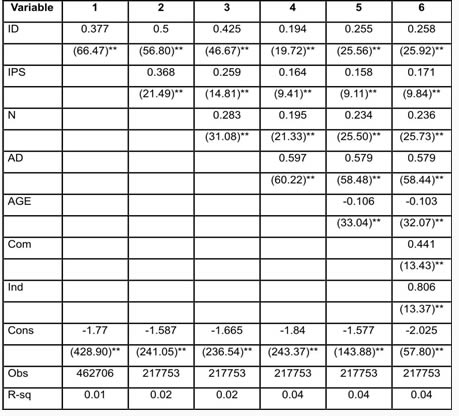

En la Tabla 5 el mismo ejercicio se repite con el logaritmo natural de ventas como la variable característica a ser explicada. Al considerar todos los factores que inciden sobre las ventas, el coeficiente del registro converge sobre 70%. Esto quiere decir que el registro de una empresa se asocia con un incremento del 70% en las ventas. La significancia del coeficiente del registro es nuevamente alta. Los resultados para los otros coeficientes confirman la importancia del comercio y la industria en contraste al sector de servicios en asegurar ventas más altas. La elasticidad de ventas frente al empleo es otra vez aproximadamente igual a uno. A comparación de las elasticidades cercanas a 1, la elasticidad de las ventas con respecto al capital es muy baja. Las empresas que venden a otras empresas venden 27% más que las que vendan al público, y las que llevan contabilidad registran unas ventas 50% mayores que aquellas que no llevan contabilidad.

Finalmente, también vale la pena observar que el ajuste de la ecuación, con un Coeficiente de determinación (R-sq) de 0.39, es bastante bueno dado la gran heterogeneidad encontrada entre las empresas.

Tabla 5. El impacto del registro en las ventas

Valor absoluto de las estadísticas t en paréntesis

* significancia al nivel del 5%; ** significancia al nivel del 1%

El valor promedio de las ventas para las microempresas en 2002 era de $5.397.462 por empresa por mes. Un incremento del 70 % en este valor representa casi $3.800.000 que, sobre una base anual, representarían cerca de 45 millones de pesos.

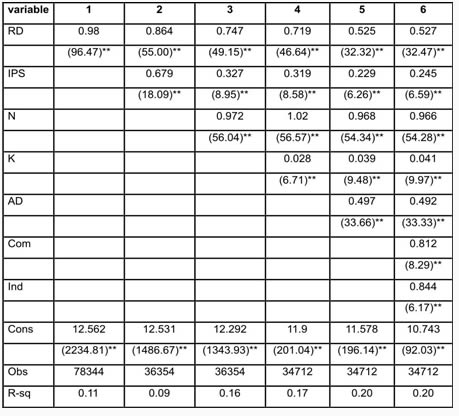

Como un ejercicio final se utilizó el empleo como la característica ser explicada. Los resultados se presentan en la Tabla 6. En este último ejercicio, obviamente, no incluimos el empleo entre las variables explicativas. Los resultados en general confirman los ya obtenidos en la Tabla 4 y en la Tabla 5.

Tabla 6. El impacto del registro en el nivel del empleo

Valor absoluto de las estadísticas t en paréntesis

* significancia al nivel del 5%; ** significancia al nivel del 1%

En este punto el lector tal vez se pregunte: ¿no es posible que el sentido de causalidad esté dado en dirección contraria? Más empleo, mayores ventas o un valor agregado más alto pueden ser los factores que llevan al registro. Se podría postular que el registro es el resultado más que la causa. Esta pregunta se analiza en la siguiente sección.

3. La dirección de la causalidad

Una nueva empresa podría elegir no registrarse. Podría apostarle a no ser detectada y operar en el sector informal. Sin embargo, a medida que la empresa aumentara sus ventas, valor agregado o empleo, sería más difícil seguir siendo informal.

Al estimar el valor del registro nosotros implícitamente proponemos que el registro precede o es simultáneo con el empleo, las ventas o el valor agregado. Así, un negocio que está bien planeado probablemente obtiene su registro antes de iniciar actividades. Por otra parte, muchas empresas que proyectan vender a otras empresas encontrarán que el registro es en realidad un requisito. Así la lógica apoya nuestra discusión que el registro preceda o sea concurrente con las variables como ventas o empleo.

El registro puede, de hecho, ser una característica que distingue entre las empresas bien planeadas y aquellas que representan estructuras de supervivencia. Liedholm y Mead sugirieron una distinción entre microesta-blecimientos. Algunos serían creados como negocios con perspectivas de crecimiento. Otros como estructuras de supervivencia por gente que no hubiera podido conseguir una fuente alternativa de empleo. También sugirieron que las estructuras de supervivencia serían determinadas durante épocas de recesión y las microempresas con finalidad de negocio durante períodos de crecimiento. La distinción descrita por Liedholm y Mead seguramente también se puede encontrar relacionada con el comportamiento en relación al registro.

Además de la discusión lógica presentada arriba, en lo que sigue proporcionamos el apoyo empírico a la propuesta de que el registro precede a las ventas, el empleo o el valor agregado. Este apoyo se presenta a través de dos pruebas empíricas: Una se concentra en las empresas durante su primer año de operación. Para este conjunto restringido de empresas realizamos los mismos ejercicios presentados en la sección pasada. Así, estimamos las contribuciones del registro a las ventas, al valor agregado y al empleo de empresas en su primer año. Los resultados son muy similares a los presentados en la sección anterior y los cuadros se presentan en el apéndice 1. En este texto nos conformamos con presentar las distribuciones de ventas de empresas con y sin registro. El Gráfico 7 revela que la distribución de las empresas con registro se encuentra a la derecha de la distribución de empresas que no se han registrado. Esto demuestra que las empresas con registro venden más que aquellas sin registro.

Gráfico 7. Distribución de ventas de empresas con registro y sin el registro

La segunda prueba estadística para demostrar la dirección de la causalidad está basada sobre el uso de un cociente como la variable dependiente. Así, en vez de realizar la regresión sobre una de las características, lo hacemos sobre cualquiera de los siguientes cocientes: valor agregado en relación al capital, las ventas o el empleo. La lógica aquí es que estos cocientes no se saben de antemano, sino que son el resultado de la operación. En la mayoría de los modelos teóricos del comportamiento de las empresas, éstas obtienen información sobre su productividad solamente después de que comienzan sus operaciones. Así, aunque pueda tener sentido decir que cierto nivel de ventas pudo conducir al registro, sería muy poco razonable proponer que alguna medida como el nivel de ventas por empleado sea conducente a ello. Por lo tanto, sugerimos que si encontramos una relación positiva para el dummy del registro (RD), en ejercicios utilizando un cociente como variable dependiente, entonces la conclusión es ineludible: el registro conduce al funcionamiento superior de la empresa.

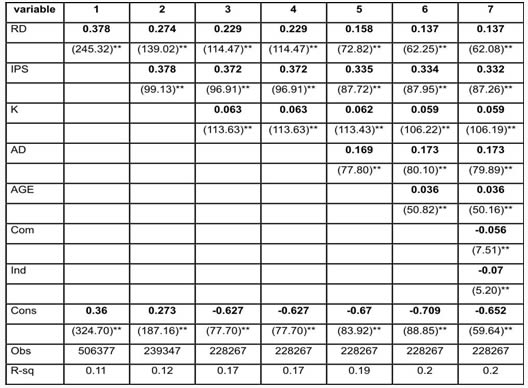

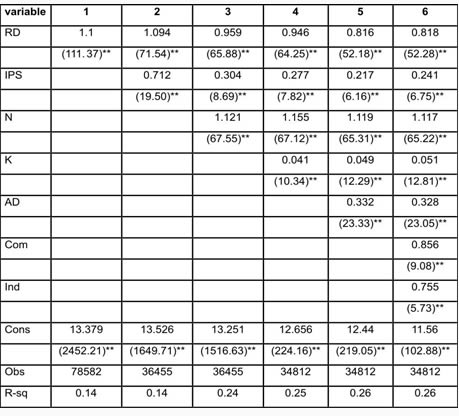

La Tabla 7 presenta los resultados del ejercicio de la regresión con ventas frente al empleo como la variable dependiente. Esta tabla demuestra que el registro tiene una influencia importante en el cociente de ventas al empleo. Sin hacer caso de las demás variables se puede decir que una empresa con el registro exhibe un cociente de ventas/trabajo 90 % más alto que aquella sin el registro. Teniendo en consideración las otras variables, la ventaja de los establecimientos registrados es del 70 %. La mayor relación de ventas/empleo entre las empresas registradas se explica en que, probablemente esté asociada con un enfoque más empresarial de las empresas registradas.

Tabla 7. El impacto del registro en el cociente de ventas/empleo

Valor absoluto de las estadísticas t en paréntesis

* significancia al nivel del 5%; ** significancia al nivel del 1%

La Tabla 8 presenta los resultados del ejercicio de regresión con valor agregado en relación a capital como la variable dependiente. Una vez más el coeficiente para el dummy del registro es positivo y significativo. Esto indica que el registro en una forma u otra precede y conduce a un funcionamiento superior de la empresa.

Tabla 8. El impacto del registro en el cociente de valor agregado a capital

Valor absoluto de las estadísticas t en paréntesis

* significancia al nivel del 5%; ** significancia al nivel del 1% 4. Conclusiones

Aunque se han dedicado muchos esfuerzos al cálculo de los costos del registro, pocos se orientan a la cuestión de las ventajas. Estimamos que las empresas con registro ostentan un valor agregado, ventas y empleo más altos. También verificamos que la dirección de la causalidad va del registro al valor agregado, a las ventas y al empleo.

Sin embargo, advertimos que estos resultados deben utilizarse con precaución. El registro puede reflejar el enfoque del empresario al momento del establecer la empresa. Empresarios con una visión de negocios registran sus empresas desde el inicio. Aquellos que utilizan la empresa como una estructura de supervivencia, no lo hacen. Por lo tanto, no se puede afirmar que el registro causa un aumento en el valor agregado, las ventas o el empleo. Sin embargo, la asociación entre el registro y estas variables se puede tomar como un primer acercamiento para evaluar las ventajas que representa la simplificación en los trámites del mismo.

La cuantificación de las ventajas al simplificar los trámites del registro podría seguir los siguientes lineamientos.

1. Estimación del número de empresas que pasan del sector informal al formal, con beneficios que se sitúan entre aquellos presentados en la sección 3 en términos de valor agregado, ventas y empleo.

2. Evaluación de las ventajas que representa la entrada de las empresas nuevas y formales que no hubieran entrado si los obstáculos del registro fueran demasiado altos.

Aunque no se disponga de estos estimativos, de todas maneras es posible elaborar diferentes escenarios. Se concluye que el cálculo de los beneficios de la simplificación de trámites ya no parece tan evasivo como antes.

Apéndice 1. El impacto del registro en las empresas nuevas (menos de un año)

Tabla A.1.1. El impacto del registro en el valor agregado de las empresas de menos de un año

Valor absoluto de las estadísticas t en paréntesis

* significancia al nivel del 5%; ** significancia al nivel del 1%

Tabla A1.2. El impacto del registro en las ventas para las empresas con menos de un año

Valor absoluto de las estadísticas t en paréntesis

* significancia al nivel del 5%; ** significancia al nivel del 1%

Tabla A1.3. El impacto del registro en el empleo para las

empresas con menos de un año

Valor absoluto de las estadísticas t en paréntesis

* significancia al nivel del 5%; ** significancia al nivel del 1%

1 Economista, Ph.D. Universidad de Carolina del Norte. Profesor Facultad de Ciencias Económicas y administrativas, Universidad Javeriana.

2 Economista, Univerisdad Jorge Tadeo Lozano; DESS en Desarrollo Agrícola, Universidad Sorbonne Temática Industria Manufacturera

3 Economista, Pontificia Universidad Javeriana. Temática de Industria, DANE

4 Encuesta de Microestablecimientos, Encuesta de Desarrollo e Innovacion Tecnologica, DANE

5 Economísta, Pontificia Universidad Javeriana; Profesional del Departamento de Modelos macroeconómicos, Banco de la Republica.

6 Los detalles se pueden obtener en http://www.doingbusiness.org/.

7 Los datos corresponden a la etapa de evolución de los meses Abril, Mayo y Junio del 2002. Por consiguiente estos datos no son idénticos a los que se presentan en al Encuesta de Estructura que mide los 12 meses calendario.

Bibliografía

De Soto, Hernando, El Otro Sendero (Londres: IB Tauris y co. Ltd., 1986).

Liedholm, Carl y Mead, Donald C., Empresas pequeñas y desarrollo económico: La dinámica de empresas micro y pequeñas, (Londres: Routledge, 1999).

|