Resumen

A través de la metodología X12-ARIMA, en este documento se desarrolla un ejercicio preliminar de ajuste estacional correspondiente a la tasa de desempleo mensual de las trece principales ciudades y áreas metropolitanas. La serie ajustada no solamente permite disponer de una secuencia libre de componentes, que son ajenos a las razones de tipo económico, sino que, al mismo tiempo, facilita la comparación de los datos de meses contiguos lo que evita pérdidas de información.

Palabras clave: tasa de desempleo, series de tiempo, modelo ARIMA, desempleo, ajuste estacional.

Abstract

Through the X12-ARIMA methodology, this paper is to develop a preliminary exercise seasonally adjusted unemployment rate for the month of the thirteen major cities and metropolitan areas. The adjusted series not only provides a free sequence of components that are unrelated to the reasons of an economic nature, but also at the same time facilitates the comparison of data from contiguous months avoiding losses of information.

Key words: unemployment rate, time series, ARIMA model, unemployment, Seasonal adjustment.

Introducción

La relevancia del análisis que se plantea se halla en que, en el curso de los años, el tamaño de la fuerza laboral del país y los niveles de empleo y desempleo experimentan fluctuaciones debido a eventos estacionales, como el inicio y el final de la contratación temporal, la reducción o la expansión de la actividad económica, la época de cosechas, la semana mayor, la apertura y cierre de establecimientos educativos e, incluso, cambios en el estado del tiempo. En algunos países, esas oscilaciones pueden alcanzar el 95% de las fluctuaciones intermensuales del desempleo (News, 2005). Entonces, la estacionalidad hace parte de la serie tasa de desempleo; por consiguiente, el ajuste y su análisis es crucial porque las variaciones de la serie en el corto plazo pueden introducir imprecisiones en la lectura coyuntural de los datos, lo cual obliga a examinar la trayectoria de la serie libre de estacionalidad, para centrar la atención en los puntos de inflexión o de giro.

Sin entrar a hacer una profunda disquisición sobre los métodos de modelación de series, en este documento se desarrolla un ejercicio ilustrativo y preliminar de la metodología de ajuste estacional, que es aplicada a la tasa de desempleo mensual, correspondiente al dominio de las trece principales ciudades y áreas metropolitanas, en el período comprendido entre el mes de enero del año 2001 y diciembre de 2006. Con ese propósito se emplea el procedimiento de ajuste desarrollado por el Census Bureau de los Estados Unidos, que corresponde al X12-ARIMA. Una vez aprendido lo fundamental de este procedimiento, su aplicación se puede extender a las variables en niveles de empleo y desempleo, para disponer de una mejor calidad en la información para los análisis de corto plazo.

La estructura del documento es como sigue: en la primera sección se recapitula brevemente

sobre los aspectos más relevantes de las series de tiempo económicas que requieren desestacionalización; la segunda inicia indicando la razón y la importancia para llevar a cabo este procedimiento en el caso de la tasa de desempleo y se precisan aspectos básicos del método, del modelo empleado en el ejercicio y de su selección. En la tercera sección se presentan los resultados producidos por el modelo y se hace el análisis de la tasa de desempleo de las trece principales ciudades ya ajustada; esto, en combinación con sus distintos componentes, y en la cuarta sección, se concluye con lo más relevante del trabajo.

1. Componentes de las series

económicas

Dentro de los elementos básicos que deben ser considerados en el análisis y evaluación de la trayectoria, que registran las series con el correr del tiempo, se encuentran los componentes que las conforman: componente estacional, de tendencia, ciclo e irregular, los cuales se caracterizan por no ser observables directamente y están determinados por factores exógenos y de naturaleza no siempre económica, que de todas maneras inciden en los datos y en la interpretación. En seguida, se resume el concepto de cada uno de los componentes, generalmente aceptado en la literatura especializada.

1.1 Componente estacional

La estacionalidad hace referencia a oscilaciones en períodos menores a un año (mensual, bimensual, trimestral, entre otros), los cuales se presentan recurrentemente año tras año y exhiben un patrón definido. Todas las series de frecuencia inferior a la anual, por lo general, presentan algún grado de estacionalidad. En algunas ocasiones la estacionalidad de una serie económica se puede detectar sólo con observar el gráfico correspondiente; no obstante, cuando esto no es posible, se aplican pruebas estadísticas que determinan si la serie tiene o no estacionalidad.

En los datos económicos existen por lo menos cuatro causas de fluctuaciones estacionales, que no son claramente diferenciables, como: el calendario, las decisiones en materia de fechas, el clima y las expectativas2. Para el caso del empleo y el desempleo, juega un papel importante la fecha de las vacaciones escolares, la finalización del semestre universitario, así como el inicio y finalización de los contratos laborales de carácter temporal, ya que todos estos eventos causan efectos estacionales en la medida en que se registran en épocas similares todos los años. Son decisiones determinísticas o preanunciadas que pueden producir acentuados efectos estacionales en series como tasa de desempleo y tasa de empleo. Cabe mencionar que la CEPAL considera la tasa de desempleo como una serie claramente estacional y, justamente, por ser el desempleo y el empleo variables que contribuyen a la toma de decisiones y a la planificación a largo plazo, necesitan ser ajustadas estacionalmente.

Del componente estacional de una serie, se resaltan tres puntos: (1) es posible medirlo porque se repite en determinados períodos de cada año, (2) pese a su recurrencia, puede evolucionar, y (3) se produce por causas no económicas. Como ejemplo, en la Semana Santa se genera un efecto de estacionalidad3 porque su celebración puede ser en marzo o abril, es decir, durante el primer o segundo trimestre del año. Puesto que esta celebración puede llegar a alterar marcadamente el comportamiento de algunas variables económicas, es indiscutible que tal efecto debe ser considerado en el momento de hacer comparaciones objetivas. En este sentido, se acostumbra a calcular la magnitud del efecto de la Semana Santa, e identificar el número de días previos y posteriores a dicha festividad que evidencian modificaciones en el nivel de actividad de las variables, número que suele ser diferente para cada variable económica.

1.2 Componente de tendencia

Este componente capta el comportamiento suavizado de la serie a largo plazo, durante períodos mayores a 8 años y se origina, principalmente, en cambios demográficos, tecnológicos e

institucionales.

1.3 Componente ciclo

Representa las oscilaciones de la serie a largo plazo, alrededor de la tendencia, que no son estrictamente periódicas; su evolución obedece a causas exógenas pero determinables; está caracterizado por un comportamiento oscilatorio de expansión-contracción que, en promedio, se puede extender entre dos y siete años, donde las fases de expansión son más largas que las de contracción. Conviene indicar que, como en la práctica resulta muy difícil distinguir la

tendencia de la componente cíclica, ambas se combinan en una única componente denominada

tendencia-ciclo.

1.4 Componente irregular

Se trata de oscilaciones no predecibles o eventos accidentales de la serie; se distingue por no tener carácter repetitivo ya que no poseen periodicidad. También es interpretado como el residuo no explicado por los componentes antes mencionados. La irregularidad representa no sólo errores de medición o registro, sino también eventos temporales externos a la serie, que afectan su comportamiento.

Finalmente, también se debe tener presente que las series económicas están sujetas a perturbaciones ocasionadas por movimientos súbitos, o acontecimientos inesperados, que modifican de manera sensible la evolución de las variables en un punto en el tiempo. Estas observaciones atípicas (outliers) inducen un comportamiento volátil en las series, lo que obliga a examinarlas, toda vez que la ocurrencia de estos eventos, al no ser propios del comportamiento de las variables, por lo general distorsionan la identificación de las propiedades de las series.

2. Importancia del ajuste estacional de la tasa de desempleo

En el DANE el proceso de ajuste que se emplea para desestacionalizar, consiste en comparar directamente cada cifra del mes (o del trimestre), con el dato equivalente del año anterior, lo que supone que la estacionalidad es periódica en el lapso de un año. Comparar esta variación interanual, sin embargo, no permite analizar toda la información contenida entre las dos fechas; la idea, entonces, es que quienes evalúan y hacen seguimiento del empleo y el desempleo, cuenten con series libres de oscilaciones estacionales, ya que esto permite elaborar comparaciones entre meses consecutivos y no consecutivos para el análisis de la coyuntura.

Una de las razones más importantes para llevar a cabo la desestacionalización de series de tiempo económicas, es que al eliminar los movimientos originados en factores exógenos ocasionados por fuerzas relacionadas con el clima, el calendario, las expectativas, las costumbres y tradiciones, las normas administrativas etc., es posible tener una apreciación más clara sobre el comportamiento de la serie, debido exclusivamente a razones de tipo económico en particular, facilitando, a su vez, la comparación de los datos mes por mes o trimestre por trimestre. Otra razón adicional importante para desestacionalizar series de tiempo económicas, y en general para descomponerlas, es que facilita la identificación de patrones subyacentes en ellas (por ejemplo, tendencias que experimentan quiebres en determinados períodos, comportamientos en los que predomina el componente irregular a lo largo del tiempo) y, por lo tanto, ayuda a proyectar las series en el corto plazo (Kikut y Ocampo, 2005).

2.1 La tasa de desempleo y el método de ajuste

Por tratarse de una tasa, en el presente trabajo de descomposición de la serie, se supone que la relación de sus cuatro componentes es aditiva, es decir, el valor de los datos originales es la suma de sus cuatro componentes. El supuesto de aditividad considera que los cuatro componentes son independientes unos de otros; en otras palabras, significa que individualmente, ellos son el resultado de cuatro fuentes independientes de causas (Chou, 1977). Así, por ejemplo, por alto o bajo que sea el valor de la tendencia no tiene por qué afectar a la variación estacional o a la fluctuación cíclica. Más concretamente, la tendencia de la tasa de desempleo decreció continuamente desde el año 2002; entonces, de acuerdo con el supuesto de aditividad, es claro que la variación estacional de la tasa de desempleo de un año a otro, no tiene razón de verse afectada en modo alguno por la caída constante del desempleo en el tiempo.

Con el paso del tiempo se han creado diversas metodologías para la desestacionalización de series de tiempo4; no obstante, en la actualidad la de más amplio uso es la autorregresiva, integrada y de media móvil (ARIMA), también conocida como metodología Box-Jenkins, cuyo propósito es identificar y estimar un modelo estadístico que represente, en forma óptima, la serie observada, es decir, que el modelo sea un eficiente

generador de información muestral con muy buena capacidad de pronóstico, en especial en el corto plazo. En el caso de la desestacionalización, el objeto de la metodología es ampliar las series un año hacia delante, para mejorar el ajuste estacional correspondiente a las observaciones más recientes. Si las series son cortas, es decir, de períodos de 5 a 6 años, es conveniente extenderlas también hacia atrás, con el fin de obtener mejores resultados.

2.2 Modelo SARIMA

El procedimiento de desestacionalización de series con frecuencia menor a un año, consiste en descomponer la serie original en los componentes señalados anteriormente, cuya característica es que no se pueden observar de forma directa; por esta razón, deben ser modelados y estimarse a partir de los datos observados de la serie original. El tipo de modelo que se emplea para hacer el ajuste estacional es el SARIMA (Seasonal Auto Regresive Integrated Moving Average), que es una extensión de los modelos ARIMA y se diferencian porque el primero incorpora el componente estacional.

El método X12-SARIMA usa la notación estándar (p, d, q) (P, D, Q)s para modelos ARIMA estacionales. La notación (p, d, q) se refiere al orden del operador autorregresivo, el grado de diferenciación y el promedio móvil no estacional, respectivamente, y la notación (P, D, Q)s se refiere al orden del operador autorregresivo, el grado de diferenciación y el promedio móvil estacional, respectivamente; además, el subíndice s denota el periodo estacional, por ejemplo, s=12 para datos mensuales.

Los modelos ARIMA, con frecuencia empleados para series de tiempo estacionales, en la modalidad de tipo multiplicativo para una serie de tiempo zt, se expresan formalmente como (U.S. Census Bureau, 2002):

(1) (1)

donde el operador rezago es B y el período estacional es s.

Por su parte, el operador autorregresivo no estacional es:

Y el operador autorregresivo estacional es:

En la parte estacional se tiene que el operador de promedio móvil estacional es:

Y  es una sucesión de variables aleatorias independientes e idénticamente distribuidas con media cero y varianza ( es una sucesión de variables aleatorias independientes e idénticamente distribuidas con media cero y varianza ( ) constante, es decir, se trata de un proceso ruido blanco. ) constante, es decir, se trata de un proceso ruido blanco.

, implica diferencia no estacional de orden d y diferencia estacional de orden D. Si d = D = 0, es común remplazar en el modelo general por las desviaciones con respecto a su media, esto es, por: , implica diferencia no estacional de orden d y diferencia estacional de orden D. Si d = D = 0, es común remplazar en el modelo general por las desviaciones con respecto a su media, esto es, por:

2.3 Desestacionalización de la tasa de

desempleo

Puesto que este trabajo es básicamente un ejercicio ilustrativo de desestacionalización de la tasa de desempleo, de las trece principales ciudades y áreas metropolitanas del país, la muestra tomada cubre el período que va desde enero del año 2000 hasta diciembre del año 2005, lo que equivale a un número de 72 observaciones mensuales. De cualquier manera, se procurará que las observaciones se encuentren totalmente actualizadas.

Antes de realizar el proceso de desestacionalización, es importante observar cuáles son las características más destacadas que se pueden derivar del comportamiento gráfico de la serie.

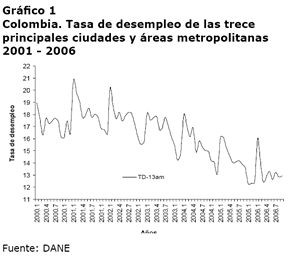

En el gráfico 1 se muestra la serie original, donde se puede apreciar, a simple vista, además de la tendencia decreciente, una marcada estacionalidad a lo largo de todo el período. Asimismo, aparentemente se observa varianza constante y ausencia de outliers o valores atípicos. Nótese cómo las variaciones estacionales, al ser cambios mensuales, completan su evolución en el año: inicia con picos altos en el primer mes y concluye con picos bajos en el último mes; de esta manera, se puede ver que el patrón es similar en todos los años.

2.4 Selección del modelo

Entre varios modelos alternativos analizados, el elegido es aquel modelo que presente el error de predicción medio más pequeño en los años proyectados, en este caso 2006, 2007 y 2008; adicionalmente, la selección tiene en cuenta que el modelo no esté sobre diferenciado en los parámetros, conservando, además, su carácter parsimonioso.

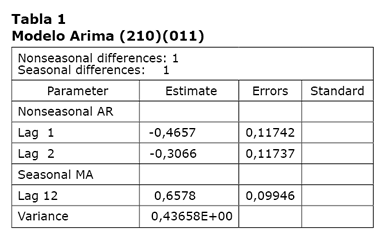

El modelo seleccionado para la tasa de desempleo tiene la siguiente especificación: (2, 1,0) x (0, 1,1)12, que en términos de operador de rezagos se expresa:

o alternativamente:

Se trata de un modelo que en la parte normal es autorregresivo de orden dos, con promedio móvil de orden cero e integrado de orden uno. En la parte estacional es integrado de orden uno, con un promedio móvil de orden uno.

3. Resultados

Los valores de los parámetros estimados del modelo final, en la parte autorregresiva y en la de promedio móvil, se presentan en la tabla 1.

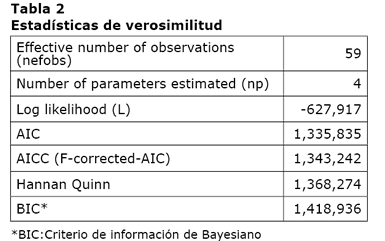

Las estadísticas de verosimilitud asociadas al anterior modelo, se pueden ver en la tabla 2.

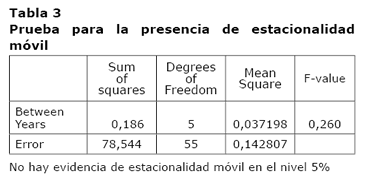

3.1 Pruebas de estacionalidad

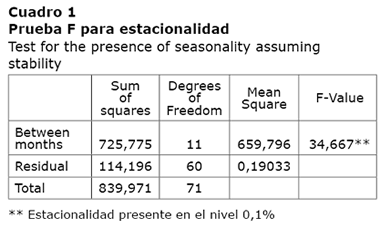

Contar con coeficientes estables es definitivo, pues de otra forma se corre el riesgo de que, al adicionar nuevas observaciones, las estimaciones de los componentes realizados previamente registren una elevada variación, así reducen la confiabilidad del procedimiento de ajuste y aumentan la incertidumbre para emplear los resultados en el análisis de corto plazo. De acuerdo con lo anterior, el programa X-12 cuenta con una serie de pruebas para verificar la presencia de estacionalidad: la primera está relacionada con la estabilidad de la estacionalidad; la segunda verifica si en ella se presenta movilidad y, por último, la tercera identifica la existencia de estacionalidad5. Adicionalmente, presenta una prueba F que detecta la presencia de estacionalidad residual, con lo cual se da cuenta, inicialmente, de la significancia del ajuste.

La estacionalidad estable se detecta en una serie cuando existe un patrón estacional recurrente a lo largo del tiempo. En el cuadro 1 se muestran los resultados de la prueba F, donde se verifica para la tasa de desempleo la presencia de una estacionalidad estable entre meses, con un nivel de confianza del 0,1%.

La presencia de estacionalidad estable, en la serie de la tasa de desempleo, garantiza que la estimación de la componente estacional será mejor.

Por otra parte, una serie puede presentar estacionalidad móvil cuando exhibe un patrón estacional que cambia a través del tiempo; cuando esto ocurre se reduce la probabilidad de una

estimación confiable de los factores estacionales, así como la posibilidad de identificar

estacionalidad.

Para la tasa de desempleo, el resultado de la prueba F, que se reporta en la tabla 3, no evidencia estacionalidad móvil al nivel del 5%. En esta prueba es de común aceptación asociar una presencia alta de estacionalidad móvil en la serie, con un elevado valor del estadístico F, caso en el cual la estimación de la componente estacional será peor.

El estadístico Krusk-Wallis, combinado con las anteriores dos pruebas F, permite desarrollar otro estadístico denominado de prueba combinada de presencia de estacionalidad identificable, cuyo propósito es examinar si la estacionalidad es identificable o no. Si tanto las pruebas F como la prueba Krusdal-Wallis rechazan las hipótesis nulas, entonces la hipótesis de estacionalidad no identificable también es rechazada, caso en el cual el programa X-12 reporta “estacionalidad identificable presente”. Siguiendo estas pautas, es fácil deducir (tabla 4) que para la tasa de desempleo, ese es el resultado obtenido en esta prueba. Vale mencionar que las pruebas para detectar estacionalidad residual en la serie ajustada total, y en los últimos tres años, rechazaron la hipótesis nula.

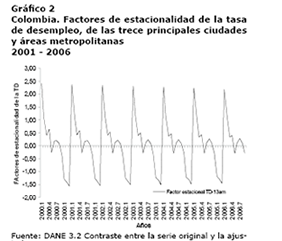

Como se puede constatar en el gráfico 2, las pruebas estadísticas de estacionalidad son consistentes con los factores estimados; allí se muestra cuáles son los períodos con picos debido a la estacionalidad. Así, aquellos donde los factores son mayores que la unidad, indican que la serie crece debido a la estacionalidad y, aquellos por debajo de la unidad, que la serie decrece por la misma razón. El factor estacional máximo es de 2,35 y el mínimo, de -1,57.

El descenso leve que se registra en los picos altos de los factores, durante todo el período, se puede considerar como insignificante, puesto que las respectivas pruebas estadísticas rechazaron la existencia de estacionalidad móvil. No obstante, es aconsejable hacer un seguimiento y evaluación de ese cambio porque, al acentuarse en el tiempo, ningún promedio se podría constituir en una representación típica del patrón estacional, ya que los errores que siguen una dirección no pueden ser eliminados promediando; en consecuencia, se debe redefinir el método de ajuste. Vale añadir que los cambios en las variaciones estacionales, que son considerados como algo muy común, son provocados por modificaciones en la tecnología, en las costumbres y en otros factores que cambian muy lentamente. Por ejemplo, en el caso de los cambios del mercado laboral, particularmente por el lado de la ocupación, la eliminación del recargo del 100% sobre salario ordinario por trabajo en los dominicales y festivos, concebida en la Ley de reforma laboral 789 de 2002, es probable que haya impactado el efecto calendario de la estacionalidad, pues

puede haber menos disposición a trabajar en

esos días.

3.2 Contraste entre la serie original y la ajustada

Comparando la serie desestacionalizada con la original, en el gráfico 3 se pone de manifiesto que la tasa de desempleo en los primeros tres meses del año no es tan alta, así como tampoco es tan baja en los tres últimos meses de cada año, como se podría deducir de la serie original. El hecho de que sea elevada en los tres primeros meses del año se debe a que en ese lapso, por lo general, se registra un alto número de trabajadores que gestionan y esperan por un contrato temporal de trabajo6; además, las personas que estuvieron ocupadas como subempleadas y/o informales en noviembre y diciembre, en los primeros meses ya no lo están. En ambas circunstancias las personas son captadas por la encuesta continua de hogares como desempleadas.

Respecto a los dos o tres últimos meses del año, cuando la tasa ha descendido, se debe, entre otras razones, a que las festividades de fin de año aligeran los pedidos de las empresa y aceleran la necesidad de bajar inventarios, lo que a la postre incrementa la demanda por más empleo.

En resumen, el patrón de estacionalidad en todos los años, en las trece ciudades y áreas, se manifiesta con una tasa de desempleo máxima en los meses de enero y una tasa mínima en los meses de diciembre, lo cual es consistente con el supuesto subyacente en el método aditivo de descomposición. Para las ciudades se encuentra que, independientemente de si la tasa de desempleo es muy alta o muy baja y si la tendencia de largo plazo es decreciente o no, la estacionalidad se comporta tal como se anotó anteriormente. Esto no significa que durante los subperíodos de cada año, no se registren tasas más altas o más bajas, producto de choques en la dinámica de la economía.

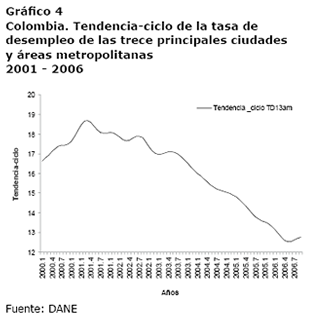

3.3 Tendencia

Obsérvese que la tendencia-ciclo se ajusta bastante bien a un polinomio de tercer grado (TD = 3E-05X3 - 0,0051X2 + 0,167X + 16,6), que caracteriza adecuadamente la declinación de la tasa de desempleo y, parcialmente, la fase del ciclo económico y laboral.

En efecto, la tendencia de la serie exhibe una pendiente negativa que se inicia a partir de enero del año 2001, así refleja el permanente descenso de la tasa de desempleo experimentado en los últimos años. Por otra parte, en la medida en que el desempleo es un fenómeno básicamente anticíclico, el ciclo que se aprecia en el gráfico recoge la fase expansiva de la actividad económica que ha venido experimentando el país en años recientes.

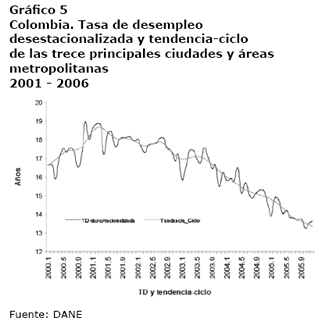

3.4 Tasa de desempleo ajustada y su tendencia-ciclo

Teniendo en cuenta que la suma del componente irregular con el componente de tendencia-ciclo equivale a la serie ajustada, otra forma gráfica de apreciar el comportamiento de la serie es, justamente, a partir de la diferencia entre la tasa ajustada y la tendencia-ciclo.

Como se puede ver en el gráfico 5, la diferencia, expresada en las fluctuaciones de la serie ajustada entre las dos curvas, obedece a factores aleatorios que, en el corto plazo, son difícilmente explicables y en algunos casos, no se pueden explicar con sentido económico.

Si bien es cierto que el componente irregular puede captar algunos eventos transitorios de carácter social, político o económico, que pueden estimarse (análisis de intervención) de acuerdo con el conocimiento que se tenga de ellos, no se debe olvidar que, probablemente, buena parte de la diferencia entre los datos ajustados y su respectivo componente tendencia-ciclo, también se pueden generar en los procedimientos logísticos y de recopilación de los datos.

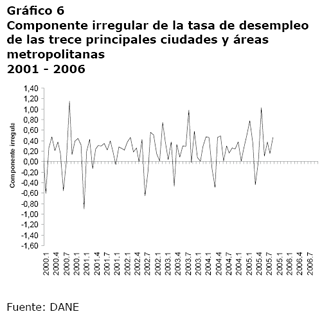

3.5 Componente irregular

En el gráfico 6 se presentan los valores finales de la componente irregular. Si bien se aprecia, de acuerdo con su naturaleza, que las fluctuaciones son de carácter no repetitivo, llama la atención el comportamiento aparentemente decreciente de la varianza, contrario al supuesto de constancia que debe mantener. Este gráfico permite observar cuatro fases diferenciadas de las oscilaciones: la primera, de fluctuaciones altas que cubre el periodo 2000 (enero) - 2001 (mayo); la segunda, seguida por un periodo de fluctuaciones estables entre 2001 (junio) y 2002 (diciembre); la tercera fase, de oscilación creciente, está comprendida entre 2003 (enero) y 2005 (diciembre), y la última, donde se puede vislumbrar un retorno a la estabilidad, comprende desde mayo de 2004 hasta diciembre de 2005.

Los valores altos de los años 2000 y 2001 coinciden con problemas de recolección, debidos al cambio de la metodología en la encuesta de hogares que pasó de transversal a continua, mientras que el aumento en 2003 parece estar vinculado con la entrada en vigencia de la Ley 789 de reforma laboral, sancionada en diciembre de 2002. Al examinar el coeficiente de variación de la tasa de desempleo en este año, se encuentra un alto crecimiento en los meses de julio y agosto.

En términos anuales se encontró que, entre los años 2000 y 2002, la varianza de la componente irregular se redujo de 0,31 a 0,045; luego, en 2003, se elevó hasta 0,23 y, con más estabilidad, volvió a descender hasta 0,072 en el 2005.

El aumento de muestra en el año 2004, junto con la consolidación de la destreza en la aplicación de la nueva metodología, pueden estar explicando la disminución y estabilización de la varianza de esa componente, que se observa desde el mes de mayo de 2004.

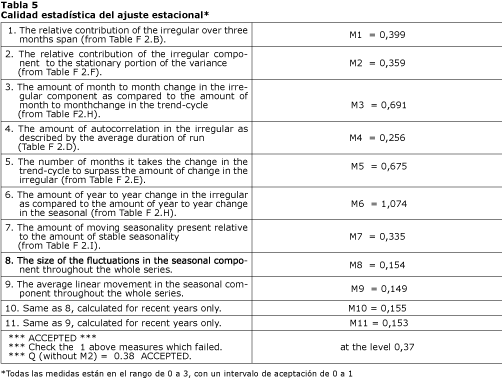

3.6 Bondad del ajuste

X12-ARIMA presenta un grupo de 11 indicadores los cuales permiten tener una idea de la calidad del ajuste estacional realizado. Los valores de estos indicadores están entre 0 y 3, donde los valores inferiores a la unidad son aceptables, es decir, mientras más pequeños son estos valores, mejor es su comportamiento. Un indicador sintético de la desestacionalización es construido como una combinación de estos indicadores7.

En la tabla 5 se puede apreciar que, excepto la medida M6, todas las demás registraron valores por debajo de la unidad, lo cual significa que el ajuste a la tasa de desempleo es de buena calidad estadística. Estos resultados son consistentes con la estadística global de calidad (Q), cuyo valor fue de 0,38. En cuanto a la medida M6, con valor superior a 1, significa que se deben revisar los valores extremos porque no hay una adecuada correspondencia entre la evolución anual de la componente irregular en relación con la evolución del componente estacional.

En conclusión, y de acuerdo con estos resultados, se puede decir que la tasa ajustada es

bastante cercana al comportamiento real de

la serie.

3.7 Los datos y el pronóstico

En la medida que el horizonte de proyección es muy largo, asimismo la varianza de los pronósticos crece, lo que le resta validez a esta última; por esto, el pronóstico de corto plazo resulta ser el mejor.

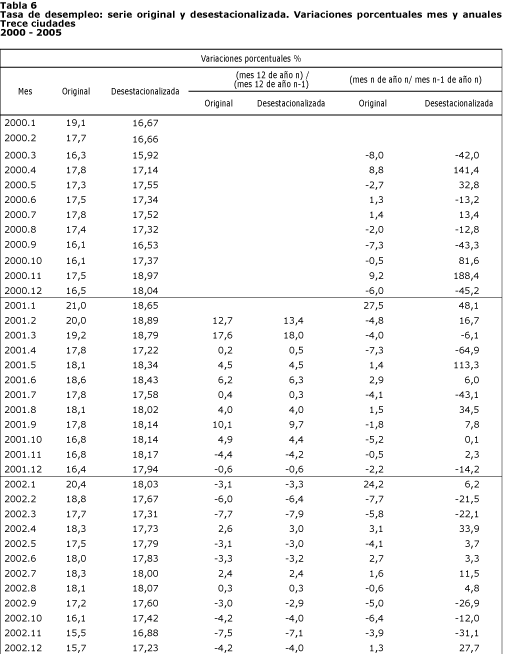

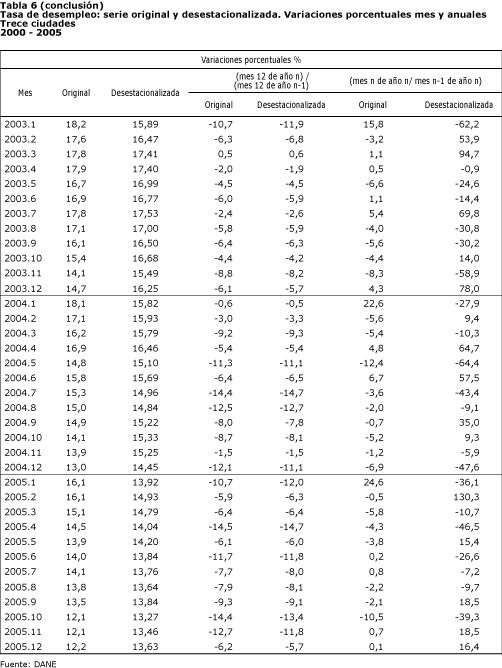

Sin embargo, lo que interesa resaltar en este ejercicio es la conclusión para la tasa de desempleo de las grandes ciudades, que se desprende de la tendencia general resultante de la proyección hasta el año 2008. Como es de esperar, las variaciones anuales tanto para la tasa de desempleo sin ajustar, como para la serie ajustada (tabla 6), no divergen apreciablemente sino que guardan la misma tendencia; sin embargo, las variaciones mes a mes muestran marcadas diferencias entre la serie ajustada y la serie original; evidentemente, en el último caso, no tienen sentido económico las comparaciones intermensuales, mientras que en el caso de la serie desestacionalizada –que es la que importa para el análisis de corto plazo– permiten emplear la más inmediata información sobre la cifra de desempleo.

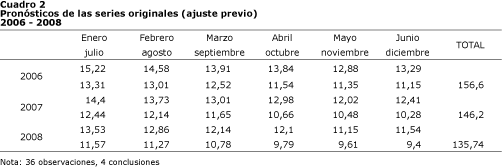

En cuanto al pronóstico de la serie (tabla 8), si bien es cierto que no puede ser considerado como una réplica exacta de lo que ocurrirá en el futuro, dada su dependencia de valores pasados, que se encuentran sujetos a cambios económicos complejos, sí puede dar una idea aproximada de la tendencia y los valores ulteriores que seguirá la serie en un escenario donde se mantengan, sin mayor cambio, las fuerzas que pueden influir.

De acuerdo con el pronóstico mensual para los

años 2006, 2007 y 2008, la tasa de desempleo para las trece áreas empezará a ser de un solo dígito a partir del mes de octubre del año 2008, claro está, si se logran prolongar las condiciones que han permitido el crecimiento sostenido de la economía hasta el presente8.

4. Conclusiones

La tasa de desempleo es una variable con frecuencia menor a la anual (mensual y trimestral), que se caracteriza por presentar fluctuaciones que contaminan su comportamiento subyacente. Estas oscilaciones se refieren, básicamente, a factores estacionales que están determinados por condiciones institucionales.

En el DANE se emplean las variaciones interanuales de la tasa de desempleo, con lo cual se elimina el efecto estacional en la variable; sin embargo, este procedimiento de ajuste impide examinar información relevante correspondiente a los meses que no están considerados en el cálculo; por ejemplo, el hecho de que en junio, cuando muchas personas jóvenes se vinculan a la fuerza laboral porque se encuentran en vacaciones, probablemente puede ocultar cualquier otro cambio que haya tenido lugar en el mes de mayo, lo cual hace difícil determinar si el nivel de la actividad económica aumentó o disminuyó. Por ello se justifica la extracción de señales o descomposición de esta serie de tiempo, con el fin de estimar el componente estacional de la tasa y llevar a cabo el ajuste de la serie, con lo cual la evaluación y seguimiento de la coyuntura laboral adquiere mayor precisión.

Aunque la bondad de ajuste del modelo SARIMA estimado fue buena, es recomendable analizar con más detalle si el efecto calendario tiene alguna importancia para el ajuste estacional de las variables laborales (días de la semana, del mes, feriados, Semana Santa e incluso años bisiestos) que es distinto al efecto estacional, porque lo que busca corregir es el efecto de la estructura de los días durante el mes. Cabe mencionar que el efecto calendario incide en variables como las ventas del comercio y en algunas actividades del sector manufacturero, y en la medida que no tiene efecto directo sobre el desempleo agregado, este aspecto no fue considerado en este trabajo.

1 Economista y magíster en teoría y política económica, Universidad Nacional de Colombia; francjperezt@gmail.com.

2 Para una exposición más amplia, se puede consultar el Manual de cuentas trimestrales de la CEPAL, Serie Manuales.

3 Se debe aclarar que el efecto calendario en la desestacionalización –días de la semana, del mes, feriados, e incluso años bisiestos– va más allá de lo que es Semana Santa porque busca corregir el efecto de la estructura de los días durante el mes, lo cual es distinto al efecto estacional.

4 Una exposición más amplia, detallada y profunda sobre métodos de descomposición de una serie, y especialmente sobre la metodología X-12 ARIMA, se encuentra en Ladiray y Quenneville (2001).

5 Estas pruebas se llevan a cabo utilizando el análisis de varianza sobre las razones del componente estacional y del componente irregular, las cuales son calculadas según una distribución F.

6 Se puede pensar que un número determinado de personas que en los meses de festividades lograron vincularse laboralmente como subempleados y/o informales, posteriormente, cuando pasa la temporada, quedan desempleados nuevamente.

7 El cálculo y la justificación de los indicadores están detallados en LOTHIAN y MORRY [1978]. Como ya se mencionó, esas estadísticas varían entre 0 y 3, pero se aceptan sólo los valores inferiores a 1.

8Este artículo fue elaborado a finales de 2006.

Bibliografía

Bureau of Labor Statistics, United Estates Deparment of Labor, Washington, D.C 20212, 2005.

Correa, V., Luna, L., Ruiz, F., Desestacionalización de Series Económicas: El Procedimiento Usado por el Banco Central de Chile, Documentos de Trabajo Nro 177, Banco Central de Chile,2002.

Kikut V., Ana y Ocampo Ch. Andrea., Ajuste Estacional de Series Económicas con TRAMO/SEATS Y CENSUS X12-ARIMA, Banco Central de Costa Rica, Departamento de Investigaciones Económicas, 2005.

Ladiray, D. y Quennville, B., Desestacionalizar con el método X-11. En: Methodologica, Número Especial 2000-2001 Nro 8-9; 237 p., 2001.

Lothian, J. y Morry, M., A Test for the Presence of Identifiable Seasonality when Using the X-11 Program, Time Series Research and Analysis Division, Statistics Canada, Ottawa ON, Canada, 1978.

U. S. Census Bureau., X12-ARIMA, Reference manual 0.2.10, Washington, D.C, 2002.

Vega, A.V., Tesis de grado Descripción teórica y aplicación del programa x11-ARIMA versión 2000 para la desestacionalización de las series que intervienen en el cálculo del PIB trimestral, Universidad Nacional de Colombia, Facultad de Estadística, 2005.

Ya-Lung, Ch.. Análisis estadístico, México, Nueva Editorial Interamericana. S.A., 1977. |