Introducción

El Sistema Canadiense de Cuentas Nacionales (SCCN) consiste en estimaciones mensuales, trimestrales y anuales. El PIB medido por el lado de la producción (o valor agregado por rama de actividad) se estima en términos reales4 mensualmente; por el lado del ingreso, se estima trimestralmente en términos nominales; mientras que por el lado del gasto, se estima trimestralmente en términos nominales y reales. Las cuentas de ingreso, la de capital, la financiera y las hojas de balance se estiman también trimestralmente. La cuenta de producción se estima anualmente, en base a encuestas anuales, datos administrativos y la elaboración de una matriz de insumo-producto rectangular de 303 ramas, por 727 bienes y servicios, con 170 categorías de demanda final. La nomenclatura industrial vigente es la Clasificación Industrial Norteamericana de 2002, consistente con la ISIC Rev. 3.

Las estimaciones subanuales del PIB están sujetas a varios ajustes estadísticos, a saber: al nivel anual, estacional y de la variación por días laborables. En breve, el ajuste al nivel anual sirve para igualar la suma de las estimaciones mensuales del valor agregado por rama, a los niveles anuales correspondientes establecidos en la matriz de insumo-producto. El ajuste estacional sirve para eliminar las fluctuaciones subanuales que se repiten en los datos, con el fin de que la tendencia-ciclo se vea más claramente. Finalmente, las series del PIB mensual por rama están sometidas al ajuste de la variación por días laborables, que ajustan las series por la duración y los cambios en la composición de cada mes, lo que hace posible comparar la producción de un mes al otro. Este último ajuste no se aplica al PIB trimestral en términos de ingreso o de gasto, pues el número de días y la composición de los trimestres varían poco de un trimestre al otro; el ajuste estacional es suficiente en este caso. Las series desestacionalizadas del PIB mensual son de facto desestacionalizadas y ajustadas por los días laborables.

Todas las series que conforman las estimaciones mensuales y trimestrales del PIB, se ajustan al nivel anual por medio del programa de minimización cuadrática BENCH de Statistics Canada, salvo algunas series en las cuales el nivel anual es la suma de los valores mensuales o trimestrales; algunos ejemplos son la construcción residencial y las importaciones y exportaciones de bienes. De manera más específica, cada una de las divisiones involucradas: una que estima el PIB mensual por rama y la otra, el PIB trimestral en términos de ingreso y gasto, ha desarrollado una versión a medida del BENCH, agregándole algunas opciones o modificándole para que convenga mejor a su sistema informático, pero el programa es esencialmente el mismo.

Todas las series del PIB, de las cuentas de ingreso y de capital y de parte de la cuenta financiera se desestacionalizan por medio del X11 ARIMA o X12 ARIMA; dichos programas ejecutan también el ajuste de la variación por días laborables. Normalmente, todas las series subanuales de Statistics Canada (empleo y sueldos, comercio exterior, comercio al por menor y al por mayor, índices de precios, cuentas nacionales, balanza de pagos, etc.) se desestacionalizan con el mismo programa para garantizar la consistencia y comparabilidad a través del tiempo y entre las variables estadísticas; aunque la implementación del X12 ARIMA en todo Statistics Canada necesita tres años y terminará en 20105. A menudo, son los especialistas del centro de investigación y análisis sobre series de tiempo, quienes efectúan el ajuste estacional. En cuentas nacionales, dada la necesidad de efectuar en poco tiempo muchas rondas de estimación, lo hace el personal de las divisiones encargadas de la estimación del PIB.

A continuación se presentan los diversos ajustes, sin entrar en detalles técnicos, con la intención de explicar cómo se aplican dichos ajustes en el Sistema Canadiense de Cuentas Nacionales, con énfasis en el PIB mensual (por el lado de la producción) y el trimestral (por el lado del gasto).

1. PIB mensual por el lado de la producción (valor agregado por rama)

1.1 Generalidades

a estimación del PIB mensual por rama difiere de manera fundamental de la del PIB anual. Las estimaciones anuales del valor agregado por rama, con excepción de los dos años más recientes, se obtienen dentro del marco de la matriz de insumo-producto, normalmente a partir de encuestas anuales o censos. El valor agregado se calcula de manera residual, restando el consumo intermedio de la producción en cada rama. Para los dos años completos más recientes (por ejemplo, para 2007 y 2008, en 2009) y también para cada mes, las estimaciones del valor agregado son proyecciones en base a indicadores relacionados.

Para las ramas que producen bienes, la mayoría de los indicadores miden la producción

para bienes homogéneos, en cantidades físicas o

ventas más variación de existencias, deflac-tadas por separado, en el caso de bienes no

homogéneos.

Para las ramas de servicios, los indicadores son más diversos: producción en cantidades físicas (por ejemplo, número de habitaciones de hotel alquiladas), ventas deflactadas, y empleo en la rama bajo consideración (pero el indicador predominante es el empleo). La estimación del valor agregado de viviendas alquiladas, por ejemplo, exige un método complejo que involucra el arriendo promedio y el stock de viviendas por provincia.

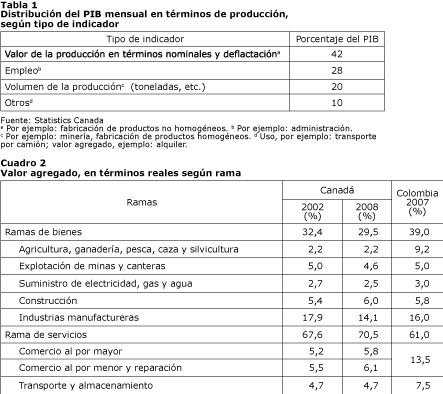

Las estimaciones se publican 60 días después del mes de referencia, para 242 ramas (contra 303 en la matriz de insumo-producto) y más de 300 series en total, donde el resto corresponde a variadas agregaciones de las primeras. Para agilizar la comparación con el PIB trimestral, en términos de ingreso o de gasto, se publican también estimaciones trimestrales obtenidas como la suma de las estimaciones mensuales correspondientes. El número de indicadores es más alto que el número de series publicadas, pues el indicador de una rama puede estar compuesto por muchos otros; el comercio al por menor es un ejemplo de ello: la serie publicada representa el total del comercio al por menor, pero el indicador, en realidad, está compuesto por 20 categorías de almacenes. El comercio al por mayor, la construcción y los servicios financieros son otros ejemplos de indicadores compuestos. El año de referencia de las series en términos reales es 2002 en este momento.

1.2 Ajuste al nivel anual

Los indicadores mensuales provienen de muchas fuentes, principalmente encuestas, que en general, no son exhaustivas y no proveen todos los datos que se necesitan para estimar el valor agregado. Los conceptos, definiciones y clasificaciones pueden también diferir de los subyacentes en las estimaciones anuales; sin embargo, aun con datos completos y los mismos conceptos y clasificaciones, el valor agregado anual de una rama–calculado en el marco de la matriz de insumo–producto– y el total anual del valor agregado mensual nunca pueden ser iguales, debido a la diferencia en los parámetros de agregación (deflactación mensual frente a la anual, por ejemplo). Esta diferencia se elimina con la aplicación del procedimiento de ajuste al nivel anual a cada una de las series mensuales de valor agregado, en cuanto se dispone de la matriz de insumo-producto más reciente. Este ajuste se realiza una vez al año, cuando se calculan las estimaciones de julio, publicadas al final de septiembre.

El ajuste al nivel anual produce series mensuales de valor agregado ajustadas, con tasas de crecimiento similares a las de los indicadores mensuales, e idénticas en nivel a las estimaciones anuales provenientes de la matriz anual de insumo-producto más reciente, a la que se le han agregado proyecciones para los dos últimos años. Así, en junio de 2009, la matriz de insumo-producto está disponible hasta 2006 y el nivel de 2006 está proyectado para 2007 y 2008. Estas proyecciones anuales son realizadas por el personal del PIB mensual (la opción del programa BENCH que permite proyectar estos valores anuales más recientes, no se usa).

Para la mayoría de las ramas, la serie anual proyectada se mueve paralelamente con la suma anual de las series mensuales; en algunas ramas, sin embargo, se observa un sesgo de crecimiento adicional, que se estima por medio de un método de regresión. Ocasionalmente, cuando las diferencias entre los valores anuales de referencia (los benchmarks) y la suma anual de las series mensuales son muy erráticas, los niveles anuales se proyectan en base a datos anuales relacionados como remesas (ventas), inventarios, empleo, exportaciones, etc.

Hay dos variantes del programa, la aditiva y

la proporcional. Ya que la mayoría de las series muestran fuertes fluctuaciones estacionales y fuerte tendencia de crecimiento, la variante proporcional es la más apropiada y se aplica en casi todos los casos, salvo a las series que pueden presentar valores negativos, como la varia-

ción de existencias, en las que se utiliza la

opción aditiva6.

El período normal de ajuste al nivel anual, es decir, el período de los datos subanuales ajustados a los niveles anuales cada año, es de 5 años (2004 a 2008 en septiembre, para el mes de julio 2009), aunque la revisión de las cuentas nacionales anuales sólo cubre 4 años. El año más lejano (T-5) se revisa, aunque los datos subyacentes (niveles anuales e indicadores mensuales) no se revisan y el último dato mensual antes del primer año completo (diciembre 2004, en este ejemplo) se incluye en el período de ajuste como un punto de empalme, con el fin de minimizar la discontinuidad entre diciembre y enero. Las revisiones que se producen en los datos mensuales en el año más lejano son muy pequeñas; tampoco son muy grandes en los años más recientes, dado que el proceso de revisión es algo recurrente y continuo. La comparación con las estimaciones del PIB trimestral cada tres meses, contribuye también a mantener las revisiones al mínimo7. Con la adopción de un nuevo año de referencia, éste sirve de límite, lo que puede resultar en un período de ajuste al nivel anual más corto y no hay empalme al mes de diciembre del año anterior8.

El ajuste al nivel anual se efectúa en realidad en dos etapas: en la primera, la serie mensual se ajusta al nivel anual en el período donde existe una estimación anual del valor agregado (calculada o proyectada). En la revisión de este año, tal período se extiende de 2004 a 2008, cuando el valor agregado mensual se estima directamente, por medio del ajuste de la serie mensual al valor agregado anual. Sin embargo, para el período corriente (en esta revisión, los 18 meses desde enero de 2009 hasta la próxima revisión anual en julio de 2010), el valor agregado mensual no puede estimarse en forma directa, ya que no hay estimación anual disponible del valor agregado y los indicadores miden la producción.

Sería simplificar demasiado asumir una relación constante entre el valor agregado y la producción en una rama dada, y suponerla igual a la relación implícita del último mes (diciembre 2008) o del último año (2008) del período del ajuste al nivel anual. En su lugar, dicha relación se proyecta en el período corriente y se basa en su evolución anterior. El análisis de los resultados de la primera etapa del ajuste al nivel anual revela, en una rama, si la relación entre el valor agregado y la producción es estable, con sesgo positivo o negativo, o si es errática. En una segunda etapa, se utiliza la opción del programa BENCH modificado que acepta la introducción de factores anuales de corrección provistos por el usuario y se ejecuta el programa otra vez para obtener las relaciones entre el valor agregado y la producción, proyectadas para el período corriente. El valor agregado mensual se calcula, entonces, como la producción mensual multiplicada por la relación mensual proyectada del valor agregado a la producción.

En general, el ajuste al nivel anual se aplica al nivel más detallado posible, es decir, a nivel de las hojas de trabajo, para el cual existe una estimación anual del valor agregado; sin embargo, muchas de las series de valor agregado publicadas son, ellas mismas, agregaciones. En dichos casos, muchas series de nivel más detallado pueden ser ajustadas al nivel anual y sumadas para llegar a la serie publicada. Se piensa que este método da mejores resultados que el ajuste al nivel anual de una sola serie obtenida

por agregación.

El programa BENCH se usa también en un número limitado de casos (sobretodo en agricultura, para trigo, centeno, cebada, soja, etc.) para crear indicadores mensuales faltantes, por medio de una interpolación de datos trimestrales o anuales. En dichos casos, la serie mensual que se obtiene no tiene estacionalidad y no se necesita el ajuste estacional9. Si uno de esos indicadores “ficticios” se combina con otro que tiene estacionalidad, entonces el indicador compuesto se desestacionalizará después. Finalmente, el proceso de equilibrar las tres estimaciones independientes del PIB, requiere que de vez en cuando se hagan ajustes a nivel global. Estos ajustes globales, de pequeña magnitud en relación al PIB, se distribuyen proporcionalmente entre las ramas con el programa BENCH.

Además de escoger opciones apropiadas y aplicarlas de manera consistente, para que el ajuste al nivel anual sea exitoso, lo más importante es la calidad y confiabilidad de los datos subyacentes, anuales y subanuales. No sólo las series anuales y las mensuales deben ser confiables; los indicadores mensuales escogidos también deben ser buenos predictores de los niveles anuales. Si la relación entre la serie de referencia (la anual) y el indicador subanual es muy errática, en particular si cambia de signo con frecuencia, la serie ajustada al nivel anual será también errática y difícil de interpretar. El ajuste al nivel anual sirve para suavizar el escalón entre los años; no es un sustituto de datos confiables; cuanto más pequeña es la diferencia entre el nivel anual y los indicadores, mejor es el resultado del ajuste al nivel anual.

1.3 Ajuste estacional y ajuste de la variación por días laborables

La evolución del valor agregado o del PIB es la consecuencia de varios factores, una serie de tiempo económica se descompone normalmente en: (1) la tendencia-ciclo, (2) el componente irregular, (3) la variación por días laborables y (4) el componente estacional. Para entender mejor la evolución del PIB mensual, los elementos más importantes son la tendencia-ciclo, es decir, la dirección del cambio a largo plazo, y el componente irregular (eventos tales como huelgas, inundaciones, etc.). El ajuste estacional y el ajuste de la variación por días laborables sirven para eliminar de los datos las fluctuaciones subanuales repetidas con el fin de revelar más claramente la tendencia-ciclo subyacente, los elementos irregulares presentes en la serie y los puntos de retorno en el ciclo económico.

La magnitud de la tendencia-ciclo, la variación por días laborables, las variaciones estacionales e irregulares varían de una serie de valor agregado a otra; en la mayoría de las series mensuales, la composición variable del calendario afecta más el valor agregado que la variación en la tendencia-ciclo y, en muchas series, es mucho más importante que la variación estacional. Mientras la eliminación de los efectos de la estacionalidad y la variación en los días laborables es indispensable para el análisis, la realidad se aprecia en los datos originales sin ajustar; por esa razón, las estimaciones del PIB mensual se calculan primero con los datos originales y estos datos se verifican de manera sistemática. Los ajustes estacional y de la variación por días laborables se ejecutan al mismo tiempo para facilitar el análisis. Para la comodidad de los usuarios, se publican series del PIB mensual desestacionalizadas y sólo ajustadas por días laborables, esta versión tiene lugar de la serie original o sin ajuste.

El componente estacional se elimina de todas las series por medio de X11 ARIMA o X12 ARIMA, salvo en la agricultura, como se mencionó anteriormente; para los cereales, las cifras anuales de la cosecha se distribuyen y proyectan mensualmente con una técnica de minimización cuadrática. El ajuste estacional de la mayoría de las ramas se hace a nivel de las hojas de trabajo o nivel publicado; en la práctica, las series que se desestacionalizan son los indicadores de la producción expresados en términos nominales (ventas, por ejemplo) o directamente en términos reales (producción física, empleo, etc.). Los índices de precios o deflactores, en general, no se desestacionalizan; además, algunas series son en sí mismas compuestas y cuando los componentes de las series se caracterizan por una estacionalidad muy distinta, se desestacionalizan por separado. Los agregados desestacionalizados (total de la minería, industria manufacturera, etc.) se calculan por suma de los componentes desestacionalizados, para mantener la aditividad, en otros términos, siempre se prefiere el ajuste estacional indirecto (a nivel detallado), al ajuste estacional directo (a nivel agregado).

Hay dos métodos para desestacionalizar valores corrientes: (1) usar factores estacionales concurrentes, los cuales se obtienen con un nuevo ajuste estacional cada vez que se le agrega un punto a la serie, o (2) usar factores proyectados, que, por el contrario, se obtienen con la aplicación del ajuste estacional una vez al año y la generación de factores estacionales extrapolados para los próximos doce meses. En general, las revisiones a las estimaciones desestacionalizadas son más pequeñas con el uso de factores estacionales concurrentes, pero como el ajuste estacional se basa en promedios móviles, dicho método produce revisiones de las estimaciones desestacionalizadas de cada mes, sobre un período de varios años.

Por comodidad, se aplica la siguiente política de revisión: con la adición de cada nueva observación mensual, se calculan los factores estacionales concurrentes, utilizando todos los datos disponibles. Los factores estacionales revisados se aplican en el período corriente, que cubre hasta 18 meses (de enero de 2009 hasta junio de 2010), mientras los factores estacionales del período anterior, se mantienen fijos; eso introduce una discontinuidad en los datos desestacionalizados entre el último mes sin revisar y el primero revisado (diciembre de 2008 y enero de 2009). Sin embargo, la aplicación de la opción ARIMA del programa, disminuye de manera significativa el tamaño de las revisiones a los datos desestacionalizados, gracias a la extrapolación de la serie con un año adicional. Una vez al año, en el momento de la revisión anual, el programa escoge un modelo ARIMA apropiado para cada serie y se conserva este modelo durante el año, para evitar revisiones que provengan de pasar de un modelo a otro. Gracias a la proyección ARIMA, a la existencia de series mensuales largas y a perfiles estacionales bastante estables, la discontinuidad entre diciembre de 2008 y enero de 2009 es pequeña y simplemente se ignora.

Además, una vez al año, en el momento de la revisión anual, se revisan los factores estacionales de los 5 años anteriores (mismo período que para el ajuste al nivel anual), de lo cual resulta también una discontinuidad entre el último mes sin revisar y el primero revisado; sin embargo, dicha discontinuidad 5 años atrás es aun más pequeña que la anterior y se ignora también. Entonces, de enero a junio y de agosto a diciembre, las estimaciones se revisan a partir de enero del año anterior, y para el mes de julio, se revisan 5 años y medio (66 meses). Esta política de revisión permite, a la vez, incluir todas las mejoras significativas y mantener al mínimo el número de veces que una serie mensual desestacionalizada se revisa, sin que haya una discontinuidad importante en las series mensuales a través

del tiempo.

Cada año, en abril, se hace la prueba para detectar el efecto de la Semana Santa sobre las series mensuales de valor agregado; las ramas en las cuales este efecto es significativo, se ajustan con el fin de eliminar cualquier distorsión. No se ha realizado un estudio del efecto global de la Semana Santa sobre el PIB en Canadá, pero es probable que éste sea menos importante que en muchos otros países, pues tales vacaciones sólo duran dos días. En muchas ramas, la producción ni siquiera está afectada.

Como en el caso del ajuste al nivel anual, hay esencialmente dos variantes básicas de ajuste estacional: la aditiva y la multiplicativa; la mayoría de las series de valor agregado se desestacionalizan aplicándole el modelo multiplicativo. Sólo las series que pueden contener ceros o valores negativos (como la variación de existencias), se ajustan con el modelo aditivo.

Las fluctuaciones irregulares en una serie pueden distorsionar el ajuste estacional de manera importante; cuando es necesario, se le aplica al indicador un ajuste a priori (antes del ajuste estacional) con el fin de minimizar el efecto de huelgas y otros factores irregulares sobre los factores estacionales. Primero, se hace una estimación de lo que habría sido la producción en la ausencia de una huelga; luego, se desestacionaliza la serie que contiene estos valores de reemplazo para el período de huelga; posteriormente, se desestacionaliza la serie original aplicándole los factores estacionales calculados a partir del ajuste estacional de la serie ajustada por la huelga. Aunque los movimientos irregulares sigan estando presentes en la serie desestacionalizada final, el ajuste a priori disminuye el efecto de distorsión sobre los factores estacionales; sin embargo, a menudo no es posible hacer el ajuste a priori, pues es imposible estimar el impacto de muchos elementos irregulares.

En general, para minimizar el efecto de los irregulares en una serie muy errática, en la estimación de los factores estacionales, se escogen promedios móviles más largos, X11 ARIMA y X12 ARIMA ofrecen promedios móviles estacionales que cubren 5, 7 u 11 años. La selección del promedio móvil a aplicar depende esencialmente de la magnitud del componente irregular presente en la serie; por esto, se escogen promedios móviles de 11 años para aquellas series en las que domina el componente irregular, mientras series más regulares se ajustan aplicándole promedios móviles más cortos. La opción de 5 años es la mejor para la mayoría de las ramas, especialmente para aquellas donde los cambios se producen rápido. Dentro de estos períodos, los promedios móviles se calculan de 3 meses en 3 meses, para detectar mejor los puntos de retorno y la serie desestacionalizada obtenida sigue más estrechamente el movimiento de la tendencia-ciclo. Se aplica también esta opción a las series caracterizadas por una estacionalidad que evoluciona rápidamente.

El período mínimo que se utiliza para el ajuste estacional es de 5 años completos y, en general, las series se desestacionalizan a partir del año de referencia; así, para las estimaciones de julio de 2009, el ajuste estacional cubrirá el período de enero de 2002 a junio de 2009, pero como fue explicado anteriormente, los factores estacionales serán revisados sólo a partir de enero de 2008. Cuando el período disponible es más corto, luego de la adopción de un nuevo año de referencia, las series se extienden hacia el pasado bajo el nuevo año de referencia hasta cubrir por lo menos cinco años completos; por ejemplo, los datos de 1996 expresados en el año de referencia 1997, adoptado en 2001. En cuanto a los promedios móviles, el período que cubre la serie, limita las posibilidades; se pueden escoger promedios más largos únicamente cuando las series son suficientemente largas.

El ajuste de la variación por los días laborables es simplemente otra opción del X11 ARIMA y de X12 ARIMA. Estadísticas mensuales de facto corresponden a meses del calendario de duración variable. La producción es, generalmente, más baja en meses más cortos y en muchas series de valor agregado, una porción significativa del crecimiento mensual es meramente la consecuencia de las diferencias en el número de días o en la composición de los días de la semana entre dos meses consecutivos. Para que sea posible la comparación de la producción de un mes al otro, se eliminan aquellas variaciones por medio del ajuste por los días laborables, el cual se aplica únicamente a las series de flujos.

El programa aísla dos tipos de variaciones por los días laborables: el primero, es la variación entre meses de igual duración, debida al número variable de días de la semana y su importancia relativa en el mes10; y el segundo, es simplemente la variación en la duración de los meses (28, 30 o 31 días). X11 ARIMA y X12 ARIMA siempre consideran el primer tipo como parte de la variación por los días laborables; la variación en la duración de los meses, al contrario, se puede considerar opcionalmente como parte de la variación por días laborables o parte del componente estacional. En el PIB mensual por rama, el efecto de los días laborables siempre se define como los cambios en los valores mensuales, debido a las variaciones tanto en la duración, como en la composición de los meses. El cálculo de los factores de ajuste de la variación por los días laborables se hace una vez al año, al momento de la revisión anual, y luego los factores proyectados se aplican cada mes durante los próximos 12 meses.

Finalmente, por motivo de algunas características de los programas de ajuste estacional, los totales anuales de las series ajustadas por estacionalidad y días laborables, no son automáticamente iguales a los de las series no ajustadas.

Al final del ajuste estacional, se impone la igualdad entre los totales anuales de ambos tipos de series.

Como en el caso del ajuste al nivel anual, obtener buenos resultados requiere datos originales confiables y un análisis detenido de las series. Cuanto más estables las series, mejor es el resultado, pues el perfil estacional tiende a velarse en series muy erráticas; por eso, aunque no sea la práctica vigente en el SCCN, el ajuste estacional de grupos de series con estacionalidad similar o la utilización de factores estacionales proyectados, con el fin de minimizar las revisiones en las estimaciones estacionalizadas, puede ser una práctica perfectamente válida para agencias estadísticas que empiezan a estimar el PIB mensual o trimestral. Sin embargo, Statistics Canada no recomendaría en absoluto la estimación del PIB subanual únicamente desestacionalizado, puesto que un PIB subanual original confiable es la mejor base para un PIB desestacionalizado de buena calidad.

1 El Instituto de Estadísticas del Canadá –Statistics Canadá–, a través de la señora Gylliane Gervais, asesoró una parte importante de los trabajos de implementación en Colombia de las Cuentas Trimestrales de la base 1994, así como los relacionados con la adaptación metodológica para las series de la actual base año 2000. Su participación ha permitido hacer de esta investigación un proyecto piloto con amplia aceptación y respetabilidad entre los países de la Comunidad Andina, resto de Suramérica y Centroamérica.

2 Economista con maestría, Université d’Ottawa, Ottawa, Canadá; Diplôme d’Études approfondies, Institut d’Études politiques, Paris. Actualmente, tiene el cargo de consejero superior, Cuentas Nacionales de Canadá y fue miembro del equipo técnico de Statistics Canada encargado de llevar a cabo la ronda 2005 del Programa de comparación Internacional del Banco Mundial en Suramérica.

3 Economista con masters degree, mathematics, Eotvos Lorand University, Budapest, Hungary; Senior Analyst of Statistics Canada; autora de Gross Domestic Product by Industry. Sources and Methods with Industry Details., Statistics Canada, 15-548XIE, 2006 y Produit intérieur brut par industrie. Sources et méthodes détaillées par industrie, Statistique Canada, 15-548XIF, 2006.

4 En cuentas nacionales, un dato en “términos reales” significa en volumen, y puede ser expresado como un índice de volumen o como un valor (en pesos de 2000, por ejemplo).

5 El X12 ARIMA se implementó en las cuentas trimestrales (salvo en el comercio exterior) en junio de 2009. Se implementará en el PIB mensual y en el comercio exterior en 2010.

6 El manual del FMI sobre la compilación de cuentas trimestrales demuestra que la opción multiplicativa es superior a la aditiva (ver capítulo 6). Proclama también que el programa de Statistics Canada es el mejor disponible.

7 Por ejemplo, en 2007 y 2008, para el total del PIB desestacionalizado, la revisión del mes n en el mes n+1 fue inferior al 0,1% en 22 meses e igual o inferior al 0,2% en dos meses.

8Con la adopción del año de referencia 1997 en 2001, el período del ajuste al nivel anual fue de 4 años (1997-2000), sin empalme a diciembre de 1996. En 2002, fue de 5 años (1997-2001), todavía sin empalme. En 2003, fue de 5 años (1998-2002), con empalme a diciembre de 1997. Como se adoptó el año de referencia 2002 sólo en 2007, el período del ajuste al nivel anual fue de 5 años (2002-2006), sin empalme a diciembre de 2001.

9 Ver Distributing Anual Grain Crop Estimates Across Sub-anual Periods, Gross Domestic Product by Industry, número de catalogo 15-001, Statistics Canada, junio de 1989, pp. xiv-xvii).

10 Por ejemplo, la mayoría de los canadienses compran abarrotes en fin de semana. Enero y marzo ambos tienen 31 días, pero en 2001 hubo 4 jueves, viernes y sábados en enero, contra 5 en marzo, lo que resulta en ventas más altas en marzo; sin ajuste de la variación por días laborables, las ventas de los supermercados no son comparables entre enero y marzo.

11 Consumo de los hogares, 51 series; consumo del gobierno, 5; formación bruta de capital fijo, aproximadamente 40, de las cuales 10 para construcción residencial y el resto para construcción no residencial, obras civiles y maquinaria y equipo; variación de existencias, 15; exportaciones e importaciones, 35.

12 En caso de que fueran significativas, se debería hacer un empalme entre el último dato trimestral no revisado y el primero revisado para eliminar la discontinuidad.

13 Con la excepción de un ajuste global para la subestimación de las exportaciones, calculado anualmente y luego distribuido por producto y por mes.

|