Resumen

El empleo depende de la creación y expansión de las empresas. Las empresas exitosas aprovechan las economías de escala para su expansión en el mercado domestico y, posteriormente, en el de exportación. Se descubre una estrecha relación entre economías de escala, productividad y empleo. La transformación de la economía no depende de la transferencia de recursos de un sector a otro, sino de la transferencia de unidades menos productivas a otras nuevas y/o más productivas. La empresa en expansión es la que más empleo genera.

Palabras clave

empleo, productividad, escala, exportaciones

Abstract

One of the principal determinants of employment is the creation and expansion of new firms. Successful enterprises benefit from economies of scale to grow in the domestic and later the export markets. A close relationship is found between scale, productivity and exports. The structural transformation of the economy is determined by the movement of resources from less to more productive firms within narrowly defined sectors rather than the movement of resources between sectors. Expanding firms generate the most employment.

Key words: employment, productivity, scale, exports

Introducción

En una economía de mercado como la colombiana, durante una década cierran casi el 50% de las empresas5; también se crean nuevas empresas que remplazan a las que cerraron; muchas empresas crecen, otras se contraen, pero, ¿cuáles son las que generan empleo?

La heterogeneidad entre las empresas es tal, que en el mercado laboral también se registra una gran turbulencia: en cualquier año, el 10% de la población ocupada está dejando un puesto por el cierre o la contracción de la empresa donde trabajaba. Por otra parte, la creación de nuevas empresas y la expansión de otras (frecuentemente en el mismo sector) determinan que el 10% de la fuerza laboral esté accediendo a nuevos puestos. Como la salida y entrada de personal no recae siempre sobre los mismos trabajadores, por definición se dice que la reasignación de puestos de trabajo alcanza a un 20%, que es la suma del 10% de población ocupada que deja el puesto y el 10% que accede a nuevos puestos.

La turbulencia en el mercado de las empresas se concentra en las llamadas pequeñas, con menos de 50 empleados. La turbulencia en el mercado de trabajo se da por la expansión o contra-

cción de las empresas grandes, con más de

50 empleados.

El empleo y la remuneración de la fuerza laboral están íntimamente ligados tanto con la creación y expansión de empresas, como con su contracción y cierre, que son temas que se deben explicar. Así, uno de los objetivos de este estudio es desarrollar un perfil de las empresas que nacen y logran mantenerse en el mercado, realizan inversiones en maquinaria y equipo y logran economías de escala. Estas economías les permiten: (a) remunerar mejor a sus empleados y (b) considerar la oportunidad de crecer aún más, sobre la base de un mercado de exportación.

Las empresas nuevas se crean con uno de estos propósitos:

1. Ofrecer un producto nuevo.

2. Ofrecer un producto ya conocido, en mejor condición de calidad o precio.

El ofrecer un producto nuevo no siempre implica invención, que es muy diferente del proceso de innovación, como ha sido discutido por Schumpeter (1939). La innovación la lleva a cabo el empresario quien, apoyado en lo que ya está inventado, ofrece nuevos productos, elaborados con procesos hasta ahora desconocidos, o atiende nuevos mercados. De esta manera, el ofrecer un producto a menor precio también involucra innovación.

Aquellas empresas que no ofrecen nuevos productos o aprovechan economías de escala, corren el riesgo de estancarse, luego se contraen y, finalmente, llegan hasta afrontar el cierre. Aún empresas muy grandes y prestigiosas –por ejemplo, Westinghouse a nivel internacional o Distral a nivel nacional– desaparecen cuando otras empresas presentan al mercado nuevos productos o los mismos, pero a un menor precio.

Más adelante se examinarán la creación y destrucción de empresas y el aprovechamiento de economías de escala de manera empírica. Estos dos procesos conducen a una mayor productividad, al reemplazar puestos de trabajo en empresas con baja capacidad de producción, por otros en empresas de mayor capacidad; pero, en el corto y mediano plazo, las mayores ganancias en productividad se logran dentro de las empresas en expansión, mediante el aprovechamiento de economías de escala.

Las empresas que crecen y alcanzan un nivel de productividad internacional, se vuelven exportadoras, y logran así aprovechar mejor sus economías de escala, crecer el empleo o mejorar su remuneración; de esta manera, se puede afirmar que las empresas exportadoras son más grandes, tanto en términos de ventas como de empleo; además, tienen una mayor productividad, son más intensivas en mano de obra calificada y en capital, y pagan mejores salarios que las que no exportan.

En Colombia se encuentra que hay una relación muy estrecha entre productividad, exportaciones y economías de escala; la pregunta es cuál se debe promover para que se den las otras dos. El fomento a las exportaciones tendría los siguientes efectos:

1. Puede inducir al aprendizaje y al incremento de la productividad.

2. Reduce los costos de acceso al mercado de exportación.

La reducción de los costos de acceso a los mercados internacionales puede aumentar el número de empresas exportadoras y reforzar el efecto de las economías de escala. En cuanto a la primera alternativa, hay que reconocer que la mayoría de los estudios establece que la relación de causalidad es de la productividad hacia las exportaciones y no al contrario.

La productividad es el elemento central entre exportaciones y economías de escala; sin embargo, este concepto no se presta fácilmente a la formulación de medidas de política, cuyos costos y beneficios sean cuantificables. Por eso, debe ser bienvenido cualquier esfuerzo que se haga para mejorar la productividad, como seminarios para directivos, educación de la mano de obra, conformación de “clusters” de producción, etc.

Finalmente, con referencia a las economías de escala, la promoción de un sistema financiero que apoye la expansión de empresas debe ser una prioridad, es decir, se necesita un mecanismo que asegure al empresario innovador, los beneficios de su creación-invento, descubrimiento, novedad, transformación. Para esto, el innovador necesita crecer rápido antes que otros lo copien, por lo que es necesario el apoyo de un sector bancario o bursátil que sea eficiente6.

La organización de este estudio es la siguiente: en la próxima sección se analizan los procesos de creación y destrucción de empresas; en la tercera sección se hace hincapié en la heterogeneidad de las empresas en tamaño, productividad y exportaciones; en la cuarta sección se examina la contribución a la productividad que representa la entrada y salida de empresas y el aprovechamiento de economías de escala por las empresas existentes; en la quinta sección se explica la relación entre productividad y tamaño de la empresa sobre la base de un modelo de comportamiento de la empresa misma, derivado de List y Zhou (2007). Para un mayor volumen de producción, las empresas escogen una mejor tecnología que viene incorporada a la nueva maquinaria y equipo. En la sexta sección se analiza la decisión de las empresas de exportar o no, según su productividad; se destaca que el nuevo modelo de comercio internacional, formulado por Melitz, presenta una decisión por parte de la empresa muy similar a la realizada en el modelo de List y Zhou. En la séptima sección se presentan las conclusiones y las recomendaciones de política a seguir.

1. Creación y destrucción de empresas

y de empleo

El propósito de esta sección es describir el proceso de creación y destrucción de empresas y de empleo. El concepto de creación y destrucción fue formulado por Schumpeter en 19427, quien sostenía que, aunque el equilibrio era un buen punto de partida, la pregunta relevante es ¿Qué conduce al sistema a producir (1) nuevos productos y (2) productos en mayor abundancia? (Schumpeter, 2005).

La respuesta a la primera pregunta es la creación destructiva:

“El impulso fundamental que pone y mantiene en movimiento a la economía capitalista, proviene de los nuevos artículos de consumo, los nuevos métodos de producción o de transporte, los nuevos mercados y las nuevas formas de organización industrial que crea la empresa capitalista [...] La apertura de nuevos mercados, externos o internos, y el progreso de organización desde el taller del artesano o la pequeña fábrica hasta empresas como la United States Steel, ilustran el mismo proceso de transformación industrial –si puedo utilizar ese término biológico que incesantemente revoluciona la estructura económica desde adentro, destruyendo incesantemente a la antigua e incesantemente creando una nueva–. Este proceso de destrucción creadora es el hecho esencial de la economía capitalista de mercado” (Schumpeter, 1946).

La respuesta al segundo interrogante son las economías de escala; no sólo se trata de nuevos productos, también cuenta como innovación el producirlos en grandes cantidades. Esta es la conclusión a la que llega Schumpeter al estudiar la historia de cinco industrias: textiles, ferrocarriles, acero, automóviles y la energía eléctrica, en tres países: Reino Unido, Alemania y Estados Unidos. A continuación, se examinarán los procesos de creación y destrucción en el sector manufacturero colombiano y más adelante se desarrolla

de lleno el tema correspondiente al segundo

interrogante.

Al medir la creación y destrucción de empresas y de empleo es necesario, sin embargo, tener en cuenta que la contribución de estos procesos al incremento general de la productividad, depende del periodo de tiempo que se contemple: si el periodo es corto (1 o 2 años), la mayor parte de las ganancias en productividad se atribuirían a la expansión y contracción de las empresas existentes; en un lapso más largo (5 a 10 años), se encontrará que aumenta la contribución del proceso de creación y destrucción.

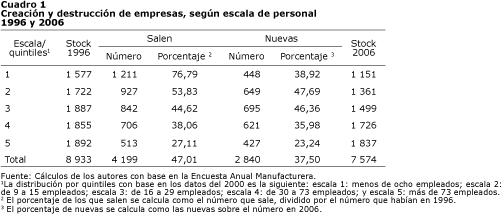

En el cuadro 1 se presenta la creación y destrucción de empresas en Colombia entre 1996 y 2006; para la elaboración de este cuadro se generó una escala de personal por quintiles, según el empleo existente en el año 2000, ya que se quiere una distribución que homogenice el número de empresas que caen dentro de cada escala. Allí, se muestra que la mayor parte del movimiento se da entre las empresas pequeñas: en la escala 1 sale el 77% de las empresas, mientras que en la escala 5 esta cifra se reduce al 27%, y las cifras son más próximas para la creación de empresas nuevas.

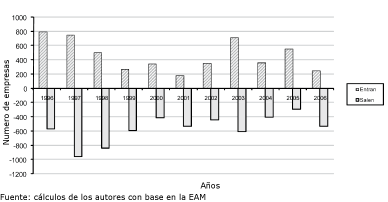

En el gráfico 1 se presenta la creación y destrucción de empresas, las cifras indican que el promedio anual de recomposición (dado por el porcentaje de creación, más el porcentaje de destrucción) es del 12,5%; sin embargo, este porcentaje varía en el tiempo y la tasa de creación disminuye, mientras que la tasa de destrucción aumenta en épocas de recesión. En períodos de recuperación, la tasa de creación aumenta y disminuye la tasa

de destrucción.

Aunque la tasa de creación parece ser más sensible al ciclo económico, es necesario ponderar por el tamaño de las empresas; el ponderador sugerido en la literatura8 resulta ser el empleo, por lo tanto, se examinará la creación y destrucción del mismo.

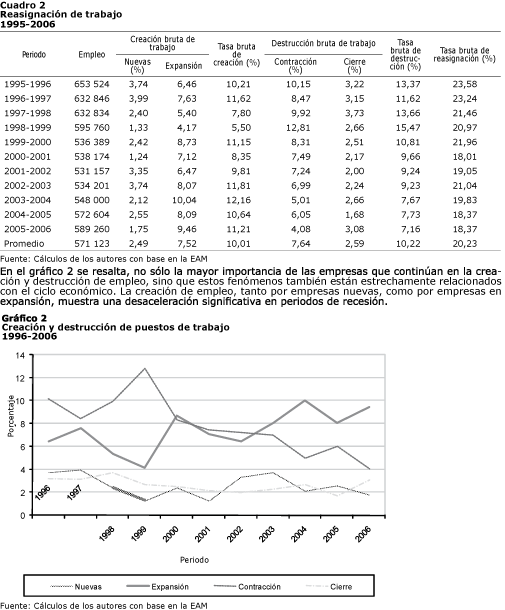

En comparación con la creación y destrucción de empresas, que se refiere únicamente a la entrada y salida de éstas, la creación y destrucción de empleo también depende de la expansión y contracción de las empresas ya existentes. Así, la tasa bruta de creación (TBC) se define como la suma porcentual de la creación de empleo, resultante de la creación de empresas nuevas, más el empleo resultante de la expansión de empresas ya establecidas. De manera similar, la tasa bruta de destrucción (TBD) resulta de la suma de los empleos perdidos por la contracción y cierre de empresas. Como las pérdidas de empleo y el acceso a nuevos puestos de trabajo no recaen sobre los mismos individuos, se define la tasa bruta de reasignación (TBR) como la suma de las tasas brutas de creación y destrucción.

En el cuadro 2 se muestra que las tasas brutas de creación y destrucción se sitúan alrededor del 10%, y la tasa bruta de reasignación alrededor del 20%; también es claro que la creación y destrucción de empleo, en términos absolutos, es mayor para las empresas que continúan, que para aquellas que entran y salen del mercado. En promedio, el 75% de la TBC depende de la expansión de empresas y sólo el 25%, de la creación de nuevas empresas.

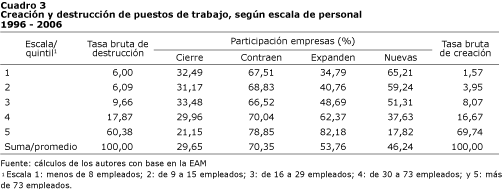

En el cuadro 3 se presentan las cifras agregadas de creación, destrucción y reasignación según el tamaño de las empresas. Al comparar éste con el cuadro 1, se puede corroborar que el cambio constante en el ámbito empresarial se concentra en la pequeña empresa, mientras que el movimiento en el mercado de trabajo está asociado con la expansión o contracción de las empresas más grandes; por ejemplo, en el quintil de las empresas más pequeñas la participación de la expansión es del 34,79%, mientras que en el quintil de las empresas grandes, llega al 82,18%

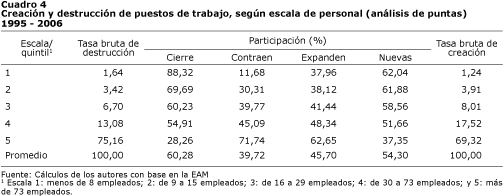

El hecho de que el empleo esté asociado con las empresas más grandes, sugiere que se gana más con la expansión de éstas, que con la creación de nuevas empresas. Sin embargo, esto también está condicionado por el periodo de estudio, pues en períodos cortos es menos relevante la entrada y salida de empresas y el crecimiento de las que permanecen. Si se examina el periodo 1995-2006, en su totalidad (cuadro 4), se encuentra que la creación y destrucción de puestos de trabajo (análisis de puntas), de las empresas nuevas o aquellas que cierran, es más importante de lo que sugiere el cuadro 3. Esta diferencia se explica porque en un plazo de 10 años las empresas nuevas que se sostienen, crecen rápidamente y proporcionan numerosos puestos de trabajo. Al mismo tiempo, en un periodo más largo, las empresas que reducen su tamaño finalmente cierran. En el cálculo sobre una década se obtiene la suma de todos los puestos perdidos por contracción y cierre de empresas que estaban en existencia en 1995.

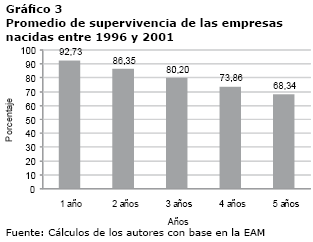

En el gráfico 3 se presenta la supervivencia de una cohorte promedio de empresas entre 1996 y 2006; aunque solamente se presentan las cohortes de empresas que nacieron hasta el 2001. La supervivencia de una cohorte también depende del punto de inicio de la misma, antes o después de la crisis de 1999; antes de ese año se tenía una menor probabilidad de cumplir los 5 años.

Del gráfico se desprende que, en promedio, sólo el 68% de las empresas fundadas cualquier año entre 1996 y 2001, llegan a los 5 años.

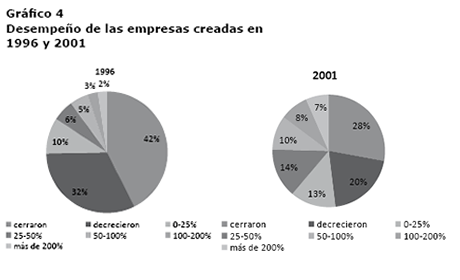

En el gráfico 4 se indica que, de las empresas fundadas en 1996, el 36% cerraron antes de 2001; y de las empresas fundadas en 2001, sólo el 21% cerró antes de 2006. Ambos gráficos, sobretodo el de 2001, muestran que las empresas que sobreviven exhiben importantes tasas de crecimiento y son una fuente nueva de empleo.

Fuente: Cálculos de los autores con base en la EAM

Las cifras 0-25%, 25-50%, 50-100%, 100-200% y más de 200% se refieren al crecimiento de las empresas en los 5 años después de su fundación.

Dividiendo el periodo 1996-2006 en dos subperíodos:1996-2001 y 2001-2006, se observa que el crecimiento, en términos de empleo, difiere, pues en el primer periodo es mucho más alto el porcentaje de empresas que cerraron y/o disminuyeron su tamaño (74%), frente a las que lo aumentaron (26%); esta tendencia se revierte completamente para el segundo, donde el porcentaje de las empresas que cerraron y/o disminuyeron su tamaño cae al 48%, y el porcentaje de aquellas que crecieron aumentó al 52%. Las empresas creadas entre 1996 y 2006, que sobrevivieron, proporcionan el 27% del empleo en el sector manufacturero en el año 2006.

2. La heterogeneidad de las empresas

Existe una gran heterogeneidad entre las empresas nuevas, empresas en expansión, empresas que reducen su tamaño y aquellas que cierran, lo que se manifiesta al hacer el análisis por sector, donde se encuentran no sólo empresas pequeñas, sino también grandes, empresas eficientes e ineficientes, que exportan y otras que no lo hacen.

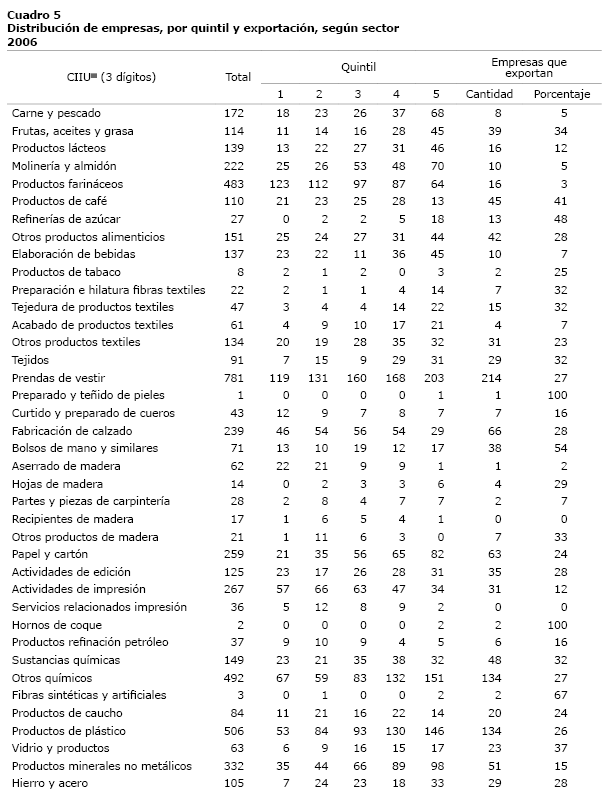

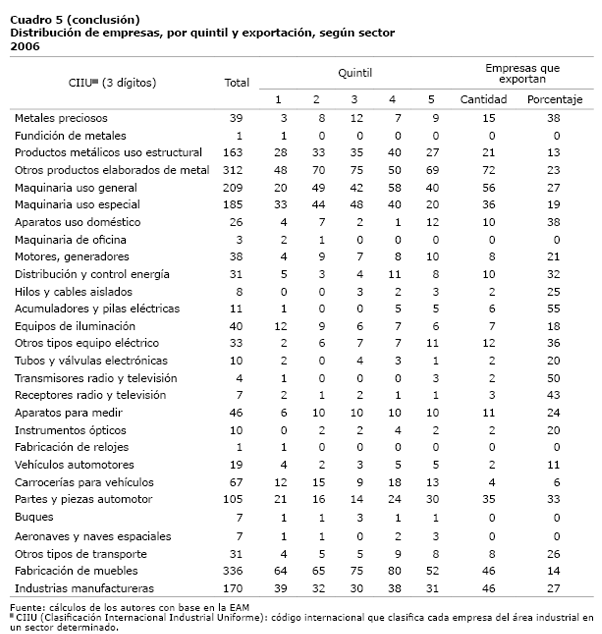

En el cuadro 5 se presenta la distribución sectorial de las empresas según su escala de producción, y se indica el número de empresas exportadoras. Estas últimas son importantes, pues se puede afirmar que tienen una productividad que compite en el exterior.

Llama la atención en el cuadro 5 que de 67 sectores, solamente en 7 no hay empresas exportadoras, es decir, en el 90% de los sectores se encuentra por lo menos una empresa que compite en el exterior.

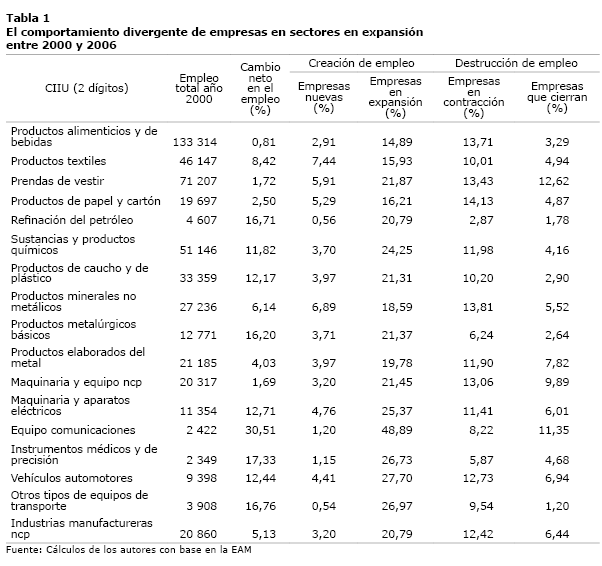

Para el periodo 1995-2006 se realizó el análisis de puestos de trabajo perdidos y ganados, y se encontró que en sectores en expansión también hay empresas en contracción y algunas que llegan al cierre. De la misma manera, se hallaron empresas nuevas y en expansión en sectores en contracción. En la tabla 1, para sectores en expansión, se registra tanto creación como destrucción de puestos de trabajo; y en la tabla 2 se presenta la misma información para sectores en contracción. Hay que anotar que el número de sectores que se contraen o se expanden estriba en el periodo analizado.

En la tabla 1 se presentan los 17 sectores en los cuales se registró un aumento en el empleo.A pesar de que los sectores se encuentran en expansión, se observan casos de empresas que registran una contracción de su planta de trabajadores y otras que cierran. Por ejemplo, en el sector correspondiente a la fabricación de productos de caucho y plástico, se generaron 1 323 puestos de trabajo en empresas nuevas, y 7 108 puestos por expansión de empresas existentes; a nivel sectorial, no se registra un crecimiento como resultado de la suma de estos dos valores (8 431 puestos), pues hay empresas existentes que se contraen y empresas que cierran. De acuerdo con lo anterior, se presenta una pérdida de 3 403 y 967 plazas de trabajo, respectivamente, y la ganancia neta de puestos de tra

bajo es de 4 061, es decir, el 12,17% sobre la

base del empleo sectorial registrada en el

año 20009.

La tabla 2 presenta el comportamiento en los sectores que disminuyen el tamaño de su planta. En los que registran disminución en su tamaño, se reconoce la misma heterogeneidad en el comportamiento de las empresas. El sector correspondiente al curtido y preparado de cueros; fabricación de calzado; fabricación de artículos de viaje, maletas, bolsos de mano y similares; artículos de talabartería y guarnicionería, muestra una disminución del 6,77%. A pesar de la pérdida de 3 567 puestos de trabajo entre las empresas en contracción y las que cerraron, otras empresas crecieron y se establecieron empresas nuevas. Así, el porcentaje de puestos creados en empresas en expansión (17,35%), se aproxima al porcentaje de puestos perdidos en empresas en contracción (20,24%). Se crearon empresas nuevas que generaron 677 puestos, correspondiente a 3,84% del empleo del sector en el

año 2000.

En todos los sectores se registra la paradoja de pérdidas de plazas de trabajo y generación de puestos de trabajo, en los sectores en expansión y en contracción, respectivamente. Los resultados obtenidos en las tablas 1 y 2, sugieren que las estadísticas relativas al crecimiento neto del empleo por sectores, no son de mucha utilidad para determinar qué está ocurriendo en el mercado de trabajo.

Se observa el fenómeno que, en el mismo sector, ya sea en expansión o en contracción, se encuentran empresarios con expectativas de crecimiento, que establecen nuevas empresas o que aumentan el tamaño de su producción, y otros que no ven buenas las perspectivas y reducen el tamaño de planta o cierran completamente. Aquí, el análisis difiere radicalmente de la teoría microeconómica tradicional, en la que todas las empresas son iguales y los sectores crecen o se contraen, de acuerdo con la entrada o salida de empresas representativas.

Aun más sorprendente que el hecho de que haya empresas con diferentes perspectivas en los diversos sectores, es la reasignación de trabajo que ocurre dentro de los mismos sectores. Claro que, en la práctica, este evento no resulta tan sorprendente; por ejemplo, un empleado que siempre ha trabajado en la confección y se ve desplazado por el cierre de la empresa donde trabajaba, no va a buscar empleo en una rama completamente diferente, buscará empleo o establecerá una nueva empresa en el mismo sector. Lo importante de este hecho radica en que el cambio estructural del progreso no debe verse como un traslado de recursos (incluido la mano de obra) de un sector a otro, sino de una empresa menos productiva a una más productiva.

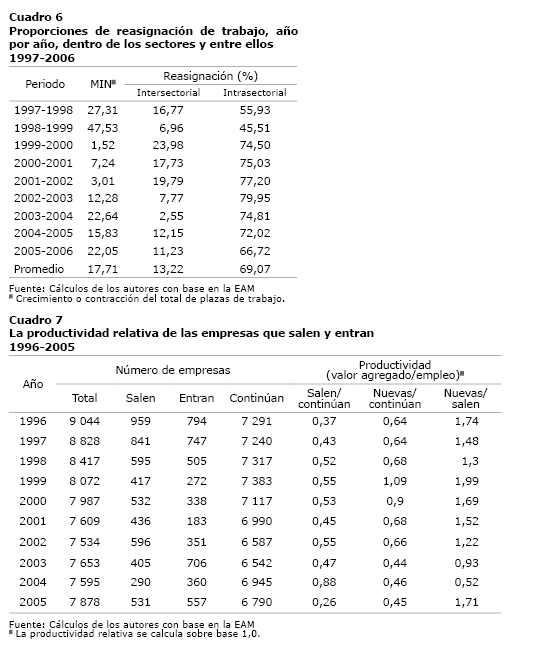

El suceso de que la reasignación de trabajo ocurra dentro de los mismos sectores, se puede demostrar al descomponer la tasa bruta de reasignación de la siguiente manera:

Donde, MIN se refiere al crecimiento o contracción del total de plazas de trabajo, y RTS a la reasignación intersectorial de trabajo que se calcula como:

Donde Ns,t se refiere al empleo total en el sector (s). El último término de la ecuación de descomposición presenta la reasignación de puestos de trabajo intrasectorial.

Al realizar esta descomposición (análisis de puntas), con una definición estrecha de los sectores (a cuatro digitos de la CIIU), se puede ver: que el crecimiento o contracción del total de plazas de trabajo (MIN) es del 5,88 % y la reasignación dentro de los sectores es del 55,41% y entre los sectores es del 38,71%. Estos datos y los que presenta el cuadro 6, indican que, aun a nivel de cuatro dígitos, la reasignación intrasectorial explica un poco más de la mitad de la TBR.

La mayor parte del movimiento de la fuerza de trabajo ocurre en el interior de los sectores y la importancia de este resultado radica en el hecho de que el progreso de la economía no se da al reasignar recursos de un sector a otro, sino que se da dentro de los mismos sectores cuando se reasigna trabajo de las empresas que salen a las empresas nuevas de ese mismo sector. Asimismo, la reasignación se da de empresas menos productivas a empresas más productivas del mismo sector.

3. Productividad y empleo

Como se podría suponer, toda esta reasignación de trabajo debe traer un impacto sobre la productividad; así, las empresas nuevas generalmente tienen una productividad más alta que las que salen, pero más baja que las que continúan.

El cuadro 7 presenta el análisis de la productividad de las empresas que salen y entran, con respecto a las empresas que continúan para cada año del periodo comprendido entre 1996 y 2005. Se presentan las dos medidas, pues de las empresas que salen, solamente se cuenta con información del último año en que reportaron, así, las empresas que salieron en el año 1996 sólo presentan información hasta el año 1995; por consiguiente, para comparar la productividad de las empresas que salieron, con respecto a las que continuaron, es necesario utilizar la información de 1995. Las empresas nuevas en 1996 únicamente disponen de estadísticas a partir de 1996 y, por lo tanto, su desempeño se compara con las empresas que continuaron de 1995 a 1996, pero basados en las estadísticas registradas en el último año.

Se puede observar que, en promedio, la productividad relativa de las empresas nuevas es inferior a las empresas que continúan, y significativamente más alta que la de las empresas que salen. Como resultado lógico de lo anterior, la productividad relativa de las empresas que salen es muy inferior a las que continúan.

Para todos los años, con excepción de 1999, la productividad relativa de las empresas que entran, con respecto a las que continúan, es significativamente inferior. Esto se explica porque durante este año la economía colombiana se encontraba en una recesión muy profunda y si una empresa lograba entrar durante este periodo, se debía principalmente a que tenía una productividad relativa mucho más alta que las empresas que se encontraban en el mercado, y que aquellas que estaban cerrando. Para todo el periodo, con excepción del 2003 y 2004, la productividad relativa de las empresas que entran, es significativamente superior a la de las que salen, lo cual es un claro indicio de que el proceso de destrucción y creación contribuye al incremento en la productividad agregada de la economía.

El siguiente tema de estudio, corresponde a la reasignación de recursos entre las empresas, en particular, la idea es contestar a la siguiente pregunta: ¿La reasignación de recursos de establecimientos que cierran, a establecimientos nuevos, ha jugado un papel importante en el aumento de la productividad? Para responder esta pregunta es necesario descomponer el aumento de la productividad registrado entre 1995 y 2003, en partes atribuibles a las empresas que continúan, cierran y abren. Esta descomposición se realiza utilizando una forma simplificada de la ecuación sugerida por Foster, Haltiwanger y Krizan (2001).

(Ecuación 1)

En donde:

Pit = Productividad según escala de personal.

sC t-1 = Participación de las empresas que continúan en el periodo t-1.

pCt = Productividad de las empresas que continúan en el periodo t.

sNt = Participación de las empresas nuevas en el periodo t.

pNt = Productividad de las empresas nuevas en el periodo t.

sS t-1 = Participación de las empresas que salen en el periodo t-1.

pS t-1 = Productividad de las empresas que salen en el periodo t-1.

La ecuación 1 establece una descomposición del cambio de la productividad en cinco elementos: el primero, corresponde al incremento de la productividad de las empresas que continúan, para lo que se utiliza su participación en la mano de obra en el periodo inicial; el segundo, atañe al incremento de la productividad atribuible a las empresas que continúan, para lo cual se atiende al cambio de su importancia en la economía, medido como su participación en la fuerza laboral en los periodos inicial y final; el tercero, corresponde a la fracción residual de la productividad de las empresas que continúan y que se explica como el producto entre el cambio en la productividad y el cambio en la participación; el cuarto, evalúa la participación de las empresas nuevas, y el quinto, presenta el aporte de las empresas que salen.

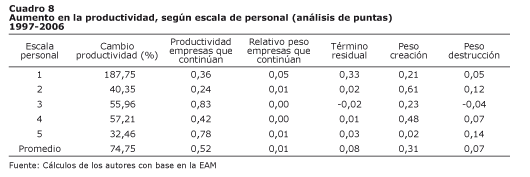

El cuadro 8 presenta la evolución de la productividad según el tamaño de la empresa; en el periodo 1997-2006 el sector industrial, en conjunto, mejoró su productividad en un 75%; el 52% de este incremento en productividad es atribuible al primer término de la ecuación 1, que corresponde a un aumento en la productividad dentro de las empresas que continúan. La contribución relacionada con un cambio relativo en el peso de las empresas que continúan es mínima y explica sólo el 1% del cambio en la productividad; el término residual explica el 8%; y es importante anotar que la incursión de nuevas firmas explica el 31% del aumento en productividad. Por otra parte, el cierre de empresas menos productivas no contribuye significativamente (7%) para explicar el aumento de la productividad. En un periodo de 9 años, la contribución del proceso de creación y destrucción es únicamente del 38%.

En el cuadro 8, por tamaño de las empresas, se tiene que en la escala 1, correspondiente a empresas de menos de 8 empleados, la creación de nuevas establecimientos explica aproximadamente el 21% del incremento en productividad (187,5%) de las empresas en ese rango. Para las empresas del grupo 2, la creación explica el 61% del incremento en productividad y la destrucción contribuye con otro 12%, es decir, para este grupo, el proceso de reemplazo de empresas viejas por nuevas contribuye en un 73% al incremento en la productividad, del 40,35%. En el grupo 3, la contribución del proceso de destrucción creativa contribuye en un 19% del incremento en productividad, del 56%. En el grupo 4, correspondiente a empresas de 30 a 73 empleados, la contribución del proceso de destrucción creativa contribuye un 55% del incremento, del 57,21% en la productividad. Para las empresas de tamaño más grande, a partir de 73 empleados, la mayor parte del incremento de la productividad se debe al aumento de la productividad misma de las empresas, aunque no deja de ser insignificante la participación del proceso de creación destructiva, la cual contribuye con

el 16%.

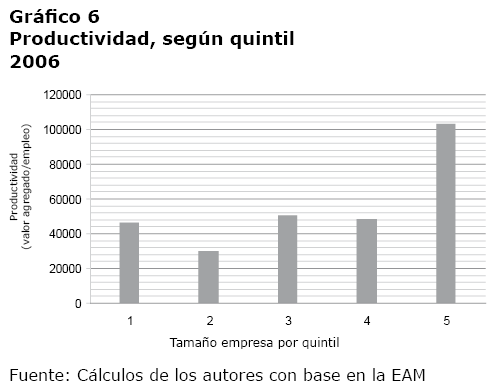

Los resultados de la estimación de la ecuación de Foster, Haltiwanger y Krizan sugieren una relación clara entre productividad y el tamaño de las empresas. Los siguientes gráficos indican

el empleo y la productividad por quintil

para 2006.

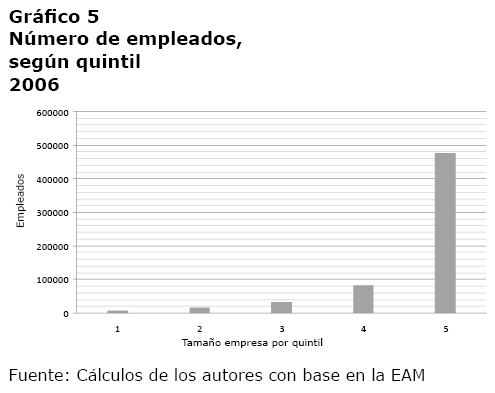

El gráfico 5 muestra la distribución del empleo en el año 2006 por tamaño, obtenida a partir de los datos del año 2000. El cálculo de esta distribución está basado en un año específico (año 2000), con el fin de poder tener una escala única de comparación para los demás años.

El gráfico 5 muestra la distribución del empleo en el año 2006 por tamaño, obtenida a partir de los datos del año 2000. El cálculo de esta distribución está basado en un año específico (año 2000), con el fin de poder tener una escala única de comparación para los demás años.

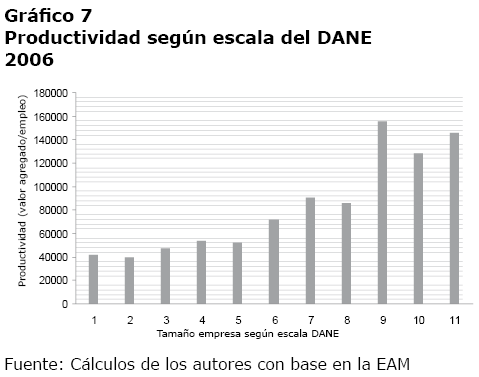

Si se utiliza la escala de clasificación empleada por el DANE, se observa que sigue una tendencia creciente mucho más clara que la arrojada con la clasificación de quintiles. Además, se observa que la productividad de las empresas de las

escalas 8, 9 y 10 (las más grandes), presentan

una productividad significativamente superior

al resto.

De las cifras anteriores se puede deducir que hay una relación clara entre escala y productividad. Esta relación será el tema de la siguiente sección.

4. Economías de escala: tamaño, inversión, productividad y salarios

El objetivo de este aparte es encontrar los factores que subyacen a la relación entre productividad y tamaño, evidenciados en la sección anterior. Para este fin se empieza con una función de producción de economías de escala derivada de List y Zhou (2007), quienes proponen que, en un contexto de economías de escala, una empresa va a invertir más en planta y equipo para reducir su costo marginal; por lo tanto, la firma va a querer maximizar sus beneficios de acuerdo con la siguiente ecuación:

(Ecuación 2) (Ecuación 2)

Donde:

= corresponde a los beneficios = corresponde a los beneficios

p = precio

x = cantidad a ser producida/vendida.

f(n) = inversión fija en planta y equipo para una tecnología particular n, donde un mayor n representa un mayor nivel de sofisticación en la

tecnología

R = tasa de interés

B(n) = costo marginal para el nivel de tecnología n

n.w = tasa salarial

Siguiendo a List y Zhou (2007), se puede simplificar la ecuación 2 si se asume lo siguiente:

Por lo que se obtiene:

Donde se puede aproximar f(n) por el gasto en maquinaria y equipo, y B(n), por la productividad del trabajo, medida como el valor agregado por empleado. Por tanto, la decisión de la firma es invertir más sí:

1. Ve la posibilidad de incrementar su producto.

2. Desea incrementar su productividad.

Los salarios, como la tasa de interés, se suponen constantes, sin embargo, en la práctica, se encuentra que un nivel más alto de productividad está positivamente relacionado con los salarios. La relación entre salarios y productividad será abordada después de examinar la relación entre inversión, producto y productividad, el cual es un aspecto central de la especificación de economías de escala de List y Zhou.

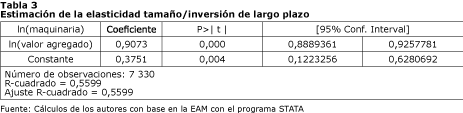

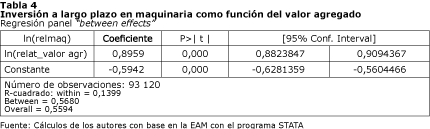

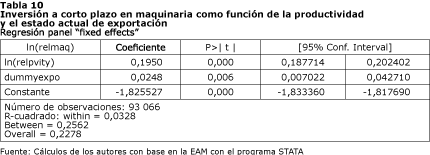

Respecto al tamaño se hará uso de datos de corte transversal para el año 2006, para obtener la estimación de largo plazo de la elasticidad de la inversión respecto al tamaño (tabla 3).

El mismo coeficiente de largo plazo, para un incremento deseado en el producto y la inversión, puede ser obtenido usando un panel de datos con una estimación “between effects”. Debido a que el panel cubre 11 años y las series se encuentran en valores corrientes, se hizo necesario deflactar tanto los valores de volumen como de maquinaria. En lugar de deflactar el valor agregado con deflactores sectoriales y construir series complejas de equipamiento de capital, se estima la inversión en maquinaria hecha por una firma relativa al promedio sectorial. De manera similar, se examina el valor agregado de la firma relativo al valor agregado del sector, (tabla 4).

Tanto en la regresión por MCO de las cifras de corte transversal, como de la estimación por “between effects” del panel, se obtiene que un incremento del 1% en el volumen de producción deseado, conduce a un aumento del 0,9 % en el valor de maquinaria y equipo.

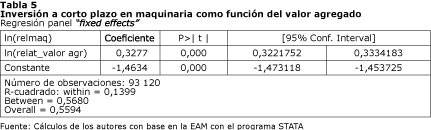

En el corto plazo, se espera que esta relación sea mucho más pequeña, y para estimar dicha relación se usa una estimación de panel por efectos fijos (tabla 5).

La regresión permite evidenciar que, en el corto plazo, el 1% de incremento en el volumen de producción o ventas (dadas aquí como el valor agregado), conlleva a un aumento del 0,33% en inversión y maquinaria.

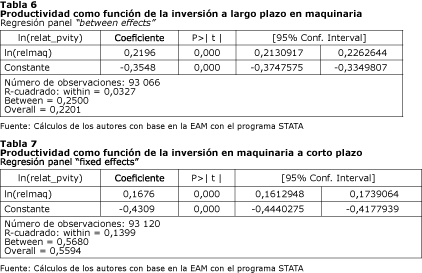

Para la relación entre la inversión en maquinaria y productividad también se puede realizar dos estimaciones. La estimación de largo plazo, que proviene de una estimación panel “between effects” y la estimación de corto plazo que corresponde a una estimación por efectos fijos (también panel). Los resultados se presentan a continuación:

Un incremento del 1% en el valor de maquinaria lleva a un aumento en productividad del 0,22% en el largo plazo y del 0,17% en el corto plazo.

En la ecuación 2 de List y Zhou se asume que los salarios, como la tasa de interés, son exógenos y dados para toda la economía; sin embargo, como ya fue mencionado, firmas con un volumen de producción mayor, o una inversión superior en maquinaria, también exhiben mayores salarios. La respuesta de los salarios a la productividad en el largo y corto plazo se presenta en la tabla 8

En el largo plazo se tiene que un aumento del 1% en productividad lleva a un aumento del 0,22% en los salarios; y en el corto plazo la respuesta de los salarios es del 0,11%.

Así, como conclusión de esta sección, se tiene que las empresas más grandes son las que mayor empleo generan y las que obtienen los mejores resultados en términos de productividad. Las empresas con mayor productividad también pueden competir en los mercados externos, tema que será discutido en la siguiente sección.

5. Productividad y exportaciones

Teniendo en cuenta las ventas esperadas, la firma decide sobre la tecnología y la inversión en capital que requiere, decisión que determinará la productividad. Si ésta es suficientemente alta, facilitará el acceso de las empresas al comercio internacional (exportaciones) y, a su vez, incrementará las ventas.

Sin embargo, las exportaciones difieren de una mera expansión horizontal, debido a la existencia de costos fijos para acceder a dicho mercado, los cuales corresponden a la investigación de mercado, desarrollo del producto, distribución y aprendizaje (Roberts y Tybout,1997).

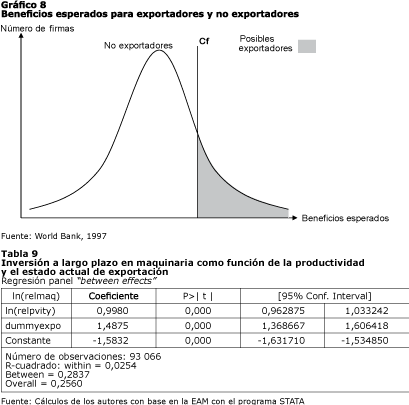

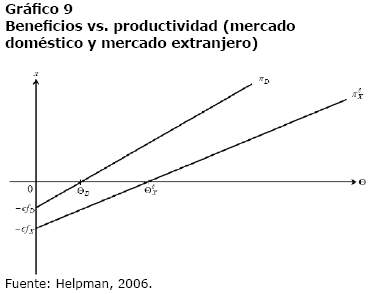

Roberts y Tybout (1997) presentan las decisiones de acceso al mercado de exportación de las empresas, que se muestran en el gráfico 8.

Si las firmas tienen una alta productividad y pueden cubrir los costos hundidos de

acceder al mercado extranjero, se vuelven

exportadoras, lo que implica que exportar requiere una inversión adicional. Estos costos adicio

nales se pueden calcular en términos de la inversión requerida en maquinaria, por medio de una

estimación panel “between effects” para el

largo plazo y “fixed effects” para el corto

plazo, que incluye una variable dummy de

exportación (uno si exporta, cero si no). Los

resultados se presentan en las tablas

9 y 10.

De acuerdo con estas tablas, se observa que en el largo plazo los exportadores poseen un 148% más de maquinaria que las empresas que no exportan11, mientras que en el corto plazo la diferencia es del 2,48% a favor de las exportadoras (aunque no deja de ser estadísticamente

significativo).

Las exportaciones son, sin embargo, más que sólo ventas, representan diversificación y, haciendo uso de la teoría de opciones, es posible demostrar que dos flujos de ingreso con diferentes varianzas proveen mayor estabilidad de ingreso que un único flujo. Lo anterior implica que las empresas exportadoras, al tener mayores fuentes de ingreso, poseen un menor riesgo de sufrir grandes variaciones en sus ingresos y, por tanto, menor probabilidad de cierre.

Melitz (2003) formaliza la productividad y las características de los costos hundidos de una firma, al postular la siguiente ecuación para maximizar los beneficios:

(Ecuación 3) (Ecuación 3)

Donde:

p = precio

x = cantidad producida

c = costo marginal (salario)

= productividad = productividad

= costo fijo doméstico = costo fijo doméstico

Al complementar el lado de la producción con una ecuación simple de demanda (Helpman, 2006):

Donde:

p(j) = precio

x(j) = cantidad producida

A = mide el nivel de demanda

= elasticidad de demanda = elasticidad de demanda

Helpman (2006) explica el modelo de Melitz en el gráfico 9.

Para producir, una empresa debe realizar una inversión en costo fijo de ; si su productividad excede en el eje horizontal, la empresa produce para el mercado doméstico; si su productividad no alcanza a , la empresa cierra.

Para acceder a los mercados externos la firma debe hacer una inversión adicional de ; con esta inversión adicional, si la empresa tiene una productividad que no excede a , entonces sólo atenderá el mercado doméstico; si su productividad supera el punto sobre el eje horizontal, la empresa atenderá no sólo el mercado doméstico, sino también el internacional.

El modelo de Melitz (2003) explica: (1) la entrada y salida de empresas y (2) los costos hundidos en que hay que incurrir para acceder al mercado internacional. Además, explica los siguientes hechos estilizados del comercio internacional colombiano12:

1. La mayoría de los establecimientos no exporta, de hecho, solamente el 23,5% de las empresas lo hace.

2. La mayoría de los establecimientos que exportan sólo despacha hacia el exterior una pequeña fracción de su producción; la gran mayoría exporta menos del 50%.

3. Conocer el sector al cual pertenece una empresa no ayuda para predecir si ésta será exportadora o no.

4. Las empresas exportadoras se caracterizan por tener una mayor productividad que en aquellas que no lo son.

5. Las empresas exportadoras tienden a ser de mayor tamaño que las no exportadoras.

Los anteriores hechos estilizados, en especial el cuarto y el quinto, se pueden comprobar en este estudio al realizar una comparación entre empresas exportadoras y no exportadoras, por medio de regresiones de mínimos cuadrados ordinarios en los que puedan apreciar las diferencias empíricas existentes en productividad y tamaño entre unos y otros.

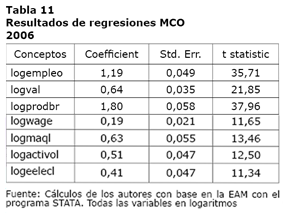

En la tabla 11 se presentan siete regresiones de mínimos cuadrados ordinarios del logaritmo de distintos factores de producción (maquinaria, empleo, activos y energía eléctrica), salarios, productividad por trabajador y valor de la producción bruta, versus una Dummy de exportación, que toma el valor de uno si la empresa es exportadora y cero, si no lo es. Al estar las variables dependientes en logaritmos, el coeficiente de la Dummy se puede interpretar como porcentaje. Cada fila de la tabla resume el porcentaje promedio de la diferencia entre exportadores y no exportadores.

De acuerdo con los anteriores resultados, las empresas exportadoras tienen un 120% más de empleados, que las empresas que no lo son; su valor agregado por trabajador (productividad) es un 65% más alto; los salarios son un 20% más altos; la maquinaria por trabajador es un 63% mayor, y los activos por trabajador y la energía eléctrica, por trabajador, son mayores en un 52% y un 42%, respectivamente. Lo anterior claramente indica una gran diferencia entre las firmas exportadoras y las no exportadoras.

La mayoría de los estudios de exportaciones y productividad (Wagner, 2007) establecen que la productividad precede a las exportaciones y sugieren una autoselección por parte de los exportadores: los exportadores son más productivos, no como resultado de la exportación, sino sólo porque las empresas más productivas son las capaces de sobrellevar los altos costos que implica entrar al mercado de exportación. Este tipo de heterogeneidad microeconómica puede influenciar resultados o comportamientos a nivel macroeconómico. Cuando disminuyen las barreras a la entrada –como ocurriría con un TLC– o bajan los costos de transporte, sólo las firmas con una alta productividad pueden sobrevivir y crecer, mientras que las firmas con una baja productividad probablemente fallezcan. Esta reasignación de la actividad económica, a lo largo de las empresas, aumenta la productividad agregada y provee una fuente no tradicional de bienestar proveniente del comercio.

La conclusión de esta sección nos dice que son las empresas más grandes y productivas las que exportan; éstas, a su vez, pagan salarios más altos y hacen un mejor uso de los recursos. La pregunta sobre si ser exportador implica una mayor productividad, o si una mayor productividad lleva a una empresa a exportar, queda resuelta; es la mayor productividad la que hace que una empresa se autoseleccione para producir al mercado extranjero y no al revés

6. Conclusiones y recomendaciones

En las secciones anteriores se comprobó que existe una gran heterogeneidad entre empresas; sin embargo, sector por sector se encuentran empresas muy productivas, que además son grandes y también exportan. Como se mencionó en la introducción, hay una relación estrecha entre productividad, tamaño y exportaciones. Se pueden pensar políticas para fomentar cada uno de los elementos centrales del crecimiento: productividad, economías de escala o exportaciones; no obstante, como se demostró en la sección 5, la productividad depende en gran medida de las economías de escala; que según Schumpeter (1939), se pueden lograr si se tiene un sistema financiero más ágil, que permita al empresario innovador hacer crecer su empresa y cosechar los frutos de su innovación.

En relación a la promoción de exportaciones, es claro que la productividad precede a las exportaciones, pero si se reducen los costos fijos de acceso a los mercados externos, más empresas tendrían acceso a los mercados de exportación y podrían incluir un mayor volumen de producción en sus cálculos de inversión, productividad y sueldos.

Bibliografía

Bartelsman, E., Haltiwanger, J., and Scarpetta, S.. Microeconomic Evidence of Creative Destruction in Industrial and Developing Countries. The World Bank, 2005.

Bernard, A., Eaton, J., Jensen, J., and Kortum, S.. Plants and Productivity in International Trade. NBER Working Paper 7688, May 2000.

Caballero, J., and Hammour, L.. Creative Destruction and Developemnt: Institutions, Crises, and Restructuring. NBER Working Paper 7849, August 2000.

Cole, H., Ohanian, E., Riascos, A., and Schmitz, J.. Latin America in the rear view mirror. Journal of Monetary Economics: 52, 2005, pp. 69-107.

Davis, S., and Schuh, S., Job. Creation and Destruction. Cambridge, The MIT Press, 1996.

Dunne, T., Roberts, J., and Samuelson, L.. Plant Turnover and Gross Employment Flows in the U.S. Manufacturing Sector. Journal of Labor Economics: Vol. 7, Num. 1, January 1989.

Eaton, J., Eslava, M., Kugler, M., Tybout, J.. Export Dynamics in Colombia: Firm-level Evidence. NBER working paper 13531, October 2007.

Foster, L., Haltiwanger, J., and Krizan, C.. Aggregate Productivity Growth: Lessons from Microeconomic Evidence. NBER working Paper 6803, November 1998.

Haltiwanger, J., Measuring and Analyzing Aggregate Fluctuations: The Importance of Building from Microeconomic Evidence. Federal Reserve Bank of St. Louis Review, June 1997.

Helpman, E. Trade, FDI, and the Organization of Firms. NBER Working Paper Num. 12091, March 2006.

Krugman, P., Increasing Returns, Monopolistic Competition and International Trade. Journal of International Economics: 9, 1979.

List, J., Zhou, H., Internal Increasing Returns to Scale And Economic Growth. NBER Working Paper Num. 12999, March 2007.

Melitz, Marc J.. The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity. Econometrica: 71, pp. 1695-1725, 2003.

Roberts, M., Tybout, J., What makes exports boom?. World Bank, 1997.

Rodrik, D., Growth Strategies. NBER Working Paper 10050, October 2003.

Schumpeter, J., Capitalismo, socialismo y democracia. Buenos Aires, Editorial Claridad, 1946. p. 103

Schumpeter, J., Business Cycles: A Theoretical, Historical, and Statistical Analysis of the Capitalist Process, Chevy Chase, MD and Mansfield Centre, CT, Bartelby´s Books and Martino Publishing, 2005 (original 1939). Vol. 1, p. 72.

Ter Wengel, J., Martínez, J.F., Ferreira, G.B., Pérez, G., García, F. y Suárez, L.M., Dinámica y productividad de la industria colombiana: empleo, exportaciones y la pequeña empresa. Documentos de Economía, Facultad de Ciencias Económicas y Administrativas, Pontificia Universidad Javeriana, Junio 2006.

Tybout, J., Manufacturing Firms in Developing Countries: How Well Do They Do, and Why? Journal of Economic Literature, vol.38, March 2000.

Wagner, J., Exports and Productivity: A Survey of the Evidence from Firm-level Data. The World Economy, 2007.

1 Economista, B.A. University of North Carolina at Chapel Hill; Ph.D. University of North Carolina at Chapel Hill; profesor asociado, Pontificia Universidad Javeriana. janterwengel@javerina.edu.co

2 Economista, Pontificia Universidad Javeriana; temática económica, Dirección de Metodología y Producción Estadistica (DIMPE), DANE. gbferreirav@dane.gov.co

3 Economista, Pontificia Universidad Javeriana; asistente de investigación, Pontificia Universidad Javeriana. restrepo-s@javeriana.edu.co

4 Economista, Universidad Jorge Tadeo Lozano, especialista en desarrollo agrícola, Université de Paris I Panteón-Sorbonne; profesional especializado temática económica, Dirección de Metodología y Producción Estadística (DIMPE), DANE. lmsuarezc@dane.gov.co

5 Ver cuadro 1, más adelante.

6 Este es un tema resaltado por Ricardo Hausmann y Dani Rodrik, en Economic Development as Self Discovery. NBER w8952, Mayo 2002.

7 El nombre original del libro es: Capitalism, Socialism and Democracy, y se publicó en 1942.

8 Ver por ejemplo Davis, Haltiwanger y Schuh (1996).

9 A manera de excepción hay sectores industriales, como la fabricación de tabaco (CIIU 16), refinación de petróleo y vehículos automotores, que por su estructura monopólica y oligopólica, no presentan una marcada heterogeneidad.

10 Escala de clasificación del DANE según número de empleados: 0, para menos de 10 empleados; 1, de 10 a 19 empleados; 2, de 20 a 49 empleados; 3, de 50 a 99 empleados; 4, de 100 a 149 empleados; 5, de 150 a 199 empleados; 6, de 200 a 349 empleados; 7, de 350 a 499 empleados; 8, de 500 a 649 empleados; 9, de 650 a 799 empleados; y 10, más de 800 empleados.

11 Al estar la variable dependiente en logaritmo, el coeficiente de la dummy se interpreta como beta*100%

12 Por favor ver: Ter Wengel, Martínez, Fereira, Pérez, Lozano y Suárez, en “Dinámica y productividad de la industria colombiana: empleo, exportaciones y la pequeña empresa”.

|