Introducción.

A medida que se consolida el paso hacia una

economía basada en la información y el conocimiento,

adquiere mayor importancia analizar

este proceso en busca de las claves del éxito en

la inserción en el nuevo paradigma por parte de

las unidades económicas2. Desde este punto de

vista, existe consenso sobre el notable efecto

que la incorporación de las tecnologías de la

información y la comunicación (TIC) tienen sobre

la mejora en la productividad y la competitividad

de las empresas. En cuanto al análisis de

los determinantes de la adopción de las TIC, los

estudios disponibles muestran que existen economías

de escala que hacen que las empresas

de menor tamaño tengan menor propensión a

adquirir y utilizar estas tecnologías.

Asimismo,

se ha identificado que la presión competitiva del

contexto en que operan las empresas puede ser

un determinante de la decisión de adoptar TIC,

al igual que la presencia en las empresas de factores

productivos de carácter complementario a

las TIC. En este sentido, se ha encontrado evidencia

de que la presencia de recursos humanos

calificados está asociada directamente con

la adopción de nuevas tecnologías. Siguiendo la línea de estos antecedentes, el presente

estudio utiliza información disponible para

una muestra de empresas dominicanas para

establecer algún patrón sobre la adopción de

TIC. En particular, los datos disponibles permiten

indagar sobre el nivel de avance del negocio

electrónico (e-business), medido por la disponibilidad

de computadoras y conexión a Internet,

así como la presencia web de las empresas

dominicanas, entendida como la disponibilidad

de una página web institucional. Por otra parte,

se indaga sobre el uso que las empresas conectadas

hacen de Internet, para lo que se ofrecen

resultados para las actividades de búsquedas

de distintos tipos de información, así como

de la interacción con clientes, proveedores y la

administración pública. Con el fin de contrastar

las hipótesis sobre las razones de los patrones

detectados, las variables explicativas utilizadas

se relacionan con los sectores productivos a los

que pertenecen las empresas, su condición de

exportadoras y su tamaño.

Si bien a nivel internacional se dispone de una

amplia gama de estudios, tanto de los determinantes

de la adopción de las TIC, como de sus

efectos en el desempeño de la empresa, no se

han hallado antecedentes para el caso dominicano.

Por tanto, el presente estudio adquiere la

importancia de constituir un primer esfuerzo por

medir y analizar las características y determinantes

de avance, en el camino hacia un modelo

de negocio electrónico (e-business) en el país,

que utiliza datos de una muestra de empresas

locales y aplica técnicas estadísticas de uso

generalizado. Sin embargo, debe señalarse que

este documento no avanza en el estudio de los

efectos de la utilización de nuevas tecnologías

por parte de las empresas, lo cual reviste tanta o

más importancia que la evaluación de los determinantes

de su adopción.

Los resultados muestran que cuando se caracteriza

el fenómeno de adopción y uso de las TIC,

se encuentran diferencias significativas en las

tasas de penetración de las tecnologías en las empresas dominicanas, según su tamaño y su

condición de empresas exportadoras. Específicamente,

a mayor tamaño de las empresas, se presenta

una mayor proporción de ellas dotadas con

computadoras, Internet, conexiones de banda

ancha y página web institucional; así mismo,

las proporciones son mayores en el grupo de

las empresas exportadoras respecto de las que

no lo son. En cuanto a los sectores económicos,

algunos resultados señalan que en el sector

industrial y de servicios la presencia de las TIC

está más extendida que en la actividad comercial.

Finalmente, el análisis de los determinantes

de la probabilidad de disponer y utilizar de las

tecnologías, muestra que las variables tamaño

y participación en mercados externos se constituyen

en determinantes significativos, mientras

que no se aprecian evidencias estadísticamente

relevantes que diferencien a las empresas según

los sectores productivos a los que pertenecen.

La principal conclusión que puede extraerse de

estos resultados apunta a la ratificación de la

existencia de una brecha digital que separa fundamentalmente

a las microempresas. Este fenómeno

debería tomarse como un llamado de atención

a la luz de la necesidad de instrumentar

políticas de equipamiento de este estrato, a fin de

que pueda aprovechar los beneficios de las nuevas

tecnologías e incrementar su competitividad.

1. Marco de referencia, antecedentes y

fuente de la información.

Hacia la década de los ochenta del siglo XX,

una serie de hallazgos relacionados a la electrónica,

informática y tecnologías de comunicación,

fueron sustento de lo que algunos autores consideran

una tercera revolución industrial. De hecho,

en las últimas dos décadas del siglo pasado se

acuñaron expresiones tales como revolución de

las tecnologías, nueva economía y economía de

la información, para referirse a la nueva etapa

en la que se adentraba la humanidad.

Los componentes centrales de los hallazgos

fueron diversos; por una parte, la electrónica

permitió la irrupción de microcomputadoras

capaces de manejar elevados flujos de información

en reducidas dimensiones. Los avances en

la informática permitieron la automatización de

innumerables funciones en el ámbito productivo

mediante el desarrollo de aplicaciones especializadas

en diversas áreas. Adicionalmente, a

niveles de mercado se expandieron tecnologías

de comunicación como la transferencia de voz

mediante señales de radio, que dio lugar a la

telefonía celular móvil y la fibra óptica, lo cual

permitió transmitir entre nodos gran cantidad

de información a alta velocidad y calidad. Finalmente,

debe resaltarse la irrupción de Internet

que se ha constituido en una fuente prácticamente

sin límites de información y en un medio

de comunicación e intercambio de información

cuyo potencial todavía sigue explorándose.

A partir de entonces el sector de las TIC, compuesto

fundamentalmente por la fabricación y

distribución de bienes y la provisión de servicios

relacionados a los equipos (hardware) y aplicaciones

(software) informáticas, así como las telecomunicaciones,

ha ido expandiéndose hasta ocupar

un lugar central en las estructuras económicas de

la mayoría de los países desarrollados en el siglo

XXI. En este sentido, su impacto sobre el crecimiento

económico se conduce a través de tres

mecanismos de propagación: en primer lugar, el

volumen de inversión en sectores relacionados a

estas tecnologías ha configurado un primer componente

expansivo sobre la actividad económica;

por otra parte, una vez que los bienes y servicios

TIC se masificaron, se produjeron importantes

incrementos en los valores de producción y consumo

que, como se dijo, posicionaron al sector

TIC como uno de los más dinámicos y relevantes

en las economías; finalmente, en la medida

que las tecnologías fueron incorporadas por otros

sectores productivos, permitieron un incremento

en la productividad de manera generalizada en la

mayoría de los sectores productivos.

La medición empírica del efecto de las TIC en

el crecimiento económico estuvo fuertemente

motivada por la célebre afirmación del Profesor

Solow, en sentido de que “las computadoras

están en todas partes, excepto en las estadísticas

sobre productividad”. En respuesta a esta

inquietud, y en oposición a los estudios de finales

del siglo XX que aportaron una gran controversia

sobre el efecto real de las TIC en el crecimiento,

los estudios de principios del siglo XXI parecen

mostrar consenso sobre su importancia.

De manera similar, a nivel microeconómico, una

basta corriente de estudios empíricos aportó

evidencia sobre el impacto que la introducción

de las TIC ha permitido, en materia de mejoras

en la productividad de los factores. Además,

un segundo elemento que suele identificarse

como vinculado a la incorporación de las TIC, es

la competitividad de las empresas. La hipótesis

es que estas tecnologías tienen un importante

potencial en la mejora del grado de competitividad

de las empresas mediante los cambios en la

organización, el agregado de valor y la relación

con los clientes y otros grupos de interés (Galve

Gorriz y Gargallo Castel, 2004).

En contraste con la abundante literatura dedicada

a los efectos de las TIC y las condiciones para su

aprovechamiento, existen escasos antecedentes

sobre los determinantes de la adopción de las

TIC por parte de las empresas. En este sentido,

algunos estudios muestran evidencias de economías

de escala en la adquisición y utilización de

las TIC, lo que explicaría que las micro y pequeñas

empresas se encuentran en desventaja en

cuanto a la posibilidad de beneficiarse con las

mejoras asociadas a ellas. Pérez et al. (2004)

utilizan los resultados de una encuesta sobre

479 pequeñas y medianas empresas españolas,

donde encuentran que, si bien el nivel de equipamiento

y conectividad es muy elevado, existen

diferencias significativas según el tamaño de las

empresas; en particular, a medida que el tamaño

de las empresas aumenta, existe mayor probabilidad

de que esté equipada con computadoras,

conectada a Internet y que disponga de página

web institucional, así como de mayor número

de aplicaciones informáticas utilizadas. Entre las

explicaciones halladas en la literatura para este

fenómeno se destacan la escasez de recursos,

la falta de capacitación de directivos y personal

de las mipymes y su tendencia a planificar en

un horizonte de corto plazo en el que las TIC

adquieren menor importancia estratégica (Iacovou

et al., 1995; Chao, 1994; Fink, 1998).

Otro hecho detectado en algunos estudios es que

la presión competitiva proveniente del contexto

del mercado en el que se desempeña la empresa,

es un elemento movilizador de la adopción de las

TIC (Cragg y King,1993; Iskandar et al., 2001).

Por lo tanto, cabe plantear la hipótesis de que las

empresas exportadoras sujetas a la competencia

internacional estarían más predispuestas a utilizar

las TIC.

Asimismo, la teoría de la complementariedad

de los factores que se esgrime como explicación

del efecto de las TIC en las empresas, también

se constituye en una argumentación sobre los

posibles determinantes de la incorporación y uso

de las tecnologías, esto es, se espera que las

empresas con recursos humanos más capacitados

tiendan a adoptar más y darle mayor uso a

las TIC (Bresnahan et al., 2002). En esta dirección,

Gargallo Castel y Ramírez Alesón (2004)

analizan una muestra de 1685 empresas españolas

y encuentran que no sólo el tamaño sino

también el nivel de calificación del personal y la

presencia de otras tecnologías relacionadas a

las TIC, incrementan la probabilidad de que las

empresas incorporen nuevas tecnologías.

Siguiendo la línea de estos antecedentes, el presente

estudio utiliza información disponible para

una muestra de empresas dominicanas con el fin

de establecer algún patrón sobre la adopción de

TIC. Los datos analizados en este documento provienen

de la encuesta efectuada a 1854 empresas

privadas, por la Oficina Nacional de Estadística

de la República Dominicana en el marco

del Diagnóstico Nacional Sobre Tecnologías de

la Información y Comunicación (DINATIC) 2006

(Oficina Nacional de Estadística, 2008). El levantamiento

de la información se realizó durante el

período comprendido entre el 24 de noviembre

del 2005 y el 31 de marzo del 2006.

Vale resaltar que el tamaño de la muestra no

permite extrapolar los resultados al total de

la población de empresas que representan el

marco de análisis, por lo que solamente deben

tomarse como una adecuada descripción de la

composición de la muestra. Sin embargo, como

se mostrará a continuación, la conformación de

la muestra tiene características muy similares a

lo que se espera a nivel del universo de empresas,

por lo que representa un ejercicio de interés

para intuir características en el conjunto de

todas las empresas activas.

El cuestionario empleado en la encuesta permitió

recoger importante información sobre las principales

características de las empresas incluidas

en la muestra. En particular, las ramas de actividad

económica a la que se dedican, el mercado

en el que participan (local o de exportación), así

como el estrato donde se encuentran de acuerdo

con el número de empleados con que cuentan.

De tal manera, la información sobre el número

de empleados se utilizó como el mejor acercamiento

al tamaño de las empresas.

El cuadro 1 resume la información sobre la

composición de la muestra según los estratos o

categorías que agrupan a las empresas, por el

número de empleados declarados. La agrupación

de algunos de estos estratos permitiría establecer

los grupos de micro, pequeñas, medianas y

grandes empresas habitualmente utilizados para

el análisis. Específicamente, el segmento de

microempresas puede componerse con los dos

primeros estratos, es decir, con las empresas sin

empleados y con aquellas con 1 a 9 empleados;

las pequeñas empresas corresponden al tercer

estrato, con 10 a 49 empleados; las empresas

medianas suelen identificarse con los estratos 4

y 5 de la investigación, constituidos por las que

tienen entre 50 y 249 empleados; finalmente,

el estrato de grandes empresas corresponde a

la última categoría de esta investigación, con

250 o más empleados. Sin embargo, dado que

no existe consenso absoluto sobre la delimitación

de estos segmentos, que suele variar a nivel internacional e incluso según la rama de

actividad que se considere, y ya que se perdería

parte de la información recolectada, en este

documento se mantiene la desagregación según

los estratos investigados y se comentan algunos

resultados de manera agrupada.

El cuadro 1 también presenta la distribución de

las empresas en la muestra por ramas de actividad.

Como puede observarse, el comercio es

la rama con mayor peso relativo, con una participación

superior al 50% en la muestra; en el

otro extremo, la muestra recogió un reducido

número de empresas dedicadas a la explotación

agropecuaria; posiblemente, este fenómeno

sea un elemento que diferencia a la composición

de la muestra, de lo que se espera del

total de empresas activas. Por lo demás, dado

el reducido número de observaciones, si bien los

datos correspondientes al sector agropecuario se

incluyen en las tablas, no se analizan debido a su

escasa representatividad.

Al analizar los resultados por el destino de las

ventas de las empresas en el último año, se

aprecia que el 7,4% dirige la totalidad o parte

de sus ventas al mercado externo, mientras que

el 79,3% sólo trabaja con el mercado local. Esta

es una variable de interés para el estudio vistos

los antecedentes donde se ha encontrado que la

presión que supone la competencia en mercados

externos es un elemento dinamizador de la

adopción de nuevas tecnologías.

Finalmente, en este cuadro también se observa

la distribución de las empresas en la muestra

según el número de empleados. Tal como sucede

en el total de empresas activas, la mayor participación

la tienen las empresas de menor tamaño;

en particular, al asociar los dos primeros rangos,

se tiene que el 65% de los casos corresponde a

microempresas; el 25,2% son empresas pequeñas;

el 7,5%, medianas, y el 2,2%, grandes.

2. Caracterización del proceso de adopción

y uso de las TIC en las empresas.

Como primera aproximación al análisis de la

disponibilidad y uso de las TIC por parte de las

empresas, a continuación se muestran las proporciones

que representan las empresas equipadas,

en cada categoría de las variables usadas

para caracterizarlas. El enfoque basado en estadísticas

descriptivas permite caracterizar el fenómeno

de adopción y uso de las TIC en términos

de esas variables. Se estimaron los correspondientes

estadísticos x2 para contrastar la hipótesis

nula de que las proporciones son idénticas

para las diferentes categorías de cada variable,

en todos los casos los resultados obtenidos permiten

rechazar esa hipótesis con un grado de

confianza del 99%.

Dado que el principal objeto de estudio de la

encuesta consistió en el nivel de acceso y utilización

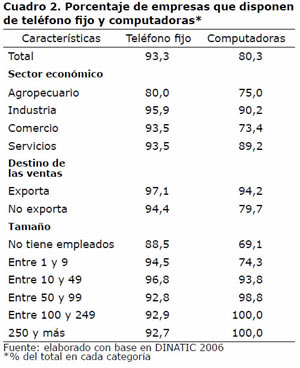

de Internet, como paso previo se indagó sobre el

nivel de disponibilidad de servicios telefónicos (teléfonos

fijos) de las empresas; el cuadro 2 resume tal

información. Tanto a nivel agregado como en cada

estrato, el grado de acceso es alto, con 9 de cada

10 empresas provistas del servicio, lo que permite

confirmar que la disponibilidad de telefonía fija se

encuentra generalizada y no representa limitante

para acceder a los servicios que pudieran prestarse

por esa vía.

En cuanto al grado de informatización en el total

de la muestra y en cada estrato (cuadro 2), aunque

es elevado a nivel general, con 8 de cada

10 empresas en disposición de al menos una

computadora, resulta todavía preocupante que un 19,7% de las empresas no dispongan de un

recurso imprescindible para el cumplimiento de

la mayoría de sus funciones básicas.

En cuanto a los resultados para cada una de las

variables analizadas, se destaca que la proporción

de empresas exportadoras dotadas de computadoras

supera en casi 15 puntos porcentuales

a la proporción de empresas equipadas en

el grupo de las que no exportan (94,4% contra

79,7%), lo cual aporta evidencia de la necesidad

de mejorar los niveles de eficiencia que impone

la participación en mercados externos.

En lo relacionado a las ramas de actividad se

presentan también diferencias importantes que

ponen a las empresas industriales y de servicios

como las más equipadas (el 90,2% con computadoras

en ambos casos) y las comerciales en el

otro extremo (73,4%).

En cuanto al tamaño de las empresas, se registra

una brecha en perjuicio de las microempresas,

ya que entre las empresas pequeñas, medianas y

grandes la presencia de computadoras es prácticamente

total y para los dos estratos que corresponden

a microempresas, la proporción se reduce

significativamente. En particular, el 74,3% de las

empresas con menos de 10 empleados declararon

disponer de equipos y entre las que no tienen

empleados solamente el 69,1%. Dada la diversidad

de aplicaciones y actividades informatizadas

(entre ellas la declaración de impuestos, elaboración

de nóminas, etc.), el hecho de que 3 de cada

10 microempresas no disponga de computadoras

resulta un evidente condicionante de su competitividad

y eficiencia.

En todo caso, desde la perspectiva de la posibilidad

de acceder a Internet, los resultados sobre la presencia

de computadoras indican que esto no constituye

un limitante entre las empresas pequeñas,

medianas y grandes, mientras que todavía lo es

para las microempresas.

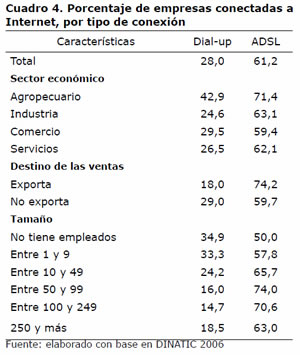

En cuanto a la proporción de empresas en la muestra

que utilizan Internet (cuadro 3), se registró que

el 42,4% de las empresas estaba conectado; este

resultado marca que el camino hacia un proceso

productivo, caracterizado de manera general por

el aprovechamiento de las herramientas tecnológicas

fundamentales, todavía es incipiente en República

Dominicana. Con 6 de cada 10 empresas sin

conexión a Internet parece lejana en el horizonte la

extensión de conceptos como el e-business (negocio

electrónico) y el e-commerce (comercio electrónico). Estos resultados ponen de manifiesto una

limitación importante en materia de competitividad

de las empresas dominicanas, que debe constituir

un llamado de atención en el contexto de una economía

marcadamente abierta y, por tanto, sujeta a

la presión de la competencia internacional.

De hecho, cuando se observa que las proporciones

de empresas equipadas marcan una diferencia

de 25 puntos (64,5% contra 39,9%) al

comparar los grupos de las exportadoras y las

no exportadoras, se ratifica la importancia de la

presión impuesta por la participación en mercados

externos. Un paso más allá, a pesar de que

este análisis no permite indagar en el orden de

causalidad, vale reflexionar sobre la posibilidad

de que no informatizarse y no estar conectadas

a Internet, pudiera volverse un factor limitante

para la incursión en mercados externos.

Respecto a la conectividad según las ramas de actividad

a las que pertenecen las empresas, nuevamente

los sectores industriales y de servicios parecen

aventajar al sector comercial, con el 52,8%

contra el 35,2% de empresas equipadas en uno y

otro sector.

Finalmente, según la disponibilidad de computadoras,

se refuerza la brecha detectada que

separa a las microempresas del resto de segmentos:

entre las empresas pequeñas, medianas

y grandes, 6 de cada 10 casos están conectadas,

mientras que esa tasa se reduce a 3 de

cada 10 entre las microempresas. Esta evidencia pone de manifiesto una limitación de mayor relevancia,

incluso que la señalada sobre las computadoras,

al impedir a las microempresas alcanzar

los beneficios de la utilización de Internet como

fuente de información, asesoramiento, promoción

de productos, etc.

Incluso entre las empresas medianas y grandes,

el hecho de que la presencia de Internet se limite

al rango del 60,2% al 65,9% es un resultado que

preocupa, visto que más de la tercera parte de

las empresas estarían excluidas de las ventajas

de acceder a la red. Por lo demás, si se cuenta

con la confirmación de que estas empresas disponen

de computadoras y de acceso a la red de

telefonía fija, resulta importante avanzar en el

análisis sobre los determinantes de la decisión

de no contratar el servicio de acceso a Internet.

En ese orden, con el fin de establecer si la falta

de computadoras es el elemento determinante

de la menor tasa de conexión en las microempresas,

en la segunda columna del cuadro 3 se

presentan las proporciones de empresas con

Internet entre aquellas que declararon tener

computadoras. Resulta entendible que en las

empresas medianas y grandes las proporciones

son idénticas, puesto que disponen de computadoras

en su totalidad. Algo similar ocurre entre

las empresas pequeñas donde la tasa se incrementa

del 56,6% de conectadas en el total del

estrato, al 60,4% de las que tienen computadoras. Diferente es el resultado entre las microempresas

donde las proporciones se incrementan

entre 10 y 15 puntos porcentuales.

Sin embargo, los resultados muestran que, aún

superado el requisito de disponer de al menos

una computadora, las microempresas tienden

a contratar en menor proporción el servicio de

acceso a Internet; concretamente, se observa

que aún siendo empresas que disponen de computadoras

y líneas telefónicas, sólo 1 de cada 2

contrata el acceso a Internet. Estos resultados

parecen indicar que la decisión de contratarlo

está limitada no solamente por el costo de la

inversión en equipos, sino por el costo del servicio

de acceso a Internet y la escasa valoración

que se tiene de él.

En cuanto al tipo de conexión empleada para

acceder a Internet, la utilización de las líneas

de telefonía fija es predominante: las conexiones

Dial-up sumadas a las ADSL representan

prácticamente el 89,2% del total de conexiones;

en particular, el servicio de ADSL es el más

frecuente con una presencia que representa el

61,2% de los casos, mientras que el sistema

Dial-up tiene el 28% (cuadro 4). Las opciones

sobre las que se preguntó a las empresas incluyeron

también conexiones vía cable-modem,

satelital, líneas dedicadas y otras, pero los

resultados no se reportan porque al ser poco

frecuentes no adquieren representatividad. Por

otra parte, vale mencionar que las alternativas

no son mutuamente excluyentes, dado que

algunas empresas disponen de más de un tipo

de conexión.

Adicionalmente, se indagó sobre la velocidad

de las conexiones; sin embargo, la elevada tasa

de no respuesta imposibilita obtener resultados

relevantes. De esta manera, la habitual separación

entre las conexiones de banda estrecha

y banda ancha debe realizarse asumiendo que,

dadas las ofertas disponibles en el mercado de

acceso a Internet, el único tipo de conexión

que no ofrece banda ancha es el provisto

vía dial-up.

Aún bajo esta premisa, la cual resulta moderada

en términos de la proporción de conexiones que

se considera no ofrecen banda ancha, los resultados

muestran que una importante proporción

de las empresas conectadas (cerca de 3 de cada

10) posee un acceso con importantes limitaciones

en términos del tipo de interacciones y aplicaciones

de la red que pueden aprovecharse.

La importancia relativa de las conexiones dial-up

llaman la atención sobre las razones por las cuales

las empresas no dan el paso hacia conexiones más

eficaces como ADSL; en particular, aunque disponen

de computadoras, línea telefónica y voluntad

de conectarse demostrada por el uso de la red vía

dial-up, pareciera que el único impedimento para

utilizar otras opciones se relaciona con sus precios.

Cuando se analizan las proporciones de cada

tipo de conexión según las características de las

empresas, se vuelven a detectar las diferencias

que posicionan a las exportadoras en ventaja

respecto a las no exportadoras, con el 18% de

conexiones dial-up y el 74,2% ADSL, contra el

29% y el 59,7%, respectivamente, para las que

no exportan; mientras que nuevamente los sectores

industriales y de servicios se posicionan levemente

por delante del comercio, con alrededor del

25% de presencia de dial-up y el 62% de ADSL,

contra el 29,5% y el 59,4%, respectivamente, en

el sector comercial.

Sobre la calidad del acceso a Internet, nuevamente

se divisa una brecha que separa a las

microempresas, cuando se observa la distribución

de las conexiones según al tamaño de las empresas:

de aquellas microempresas que se encuentran

conectadas a Internet, alrededor del 34%

lo hace utilizando el mecanismo dial-up, mientras

que cerca del 53% (50% en el estrato de

empresas sin empleados y 57,8% en el siguiente

estrato) acceden vía ADSL. Estos porcentajes son

significativamente diferentes a los obtenidos para

los estratos de pequeñas, medianas y grandes

empresas: entre las pequeñas empresas la presencia

de dial-up se reduce al 24,2%, mientras

que ADSL se incrementa al 65,7%, en cada caso

se diferencian del estrato de microempresas en 10

puntos porcentuales; las empresas medianas presentan

la mejor situación, con una participación

de conexiones dial-up reducida en torno al 14,7%,

mientras que las conexiones ADSL se extienden

por encima del 70,6%; algo similar ocurre con las

grandes empresas.

Cuando se acumulan los resultados reportados,

se nota que las microempresas tienen importantes

limitaciones en todas las dimensionas analizadas,

es decir, poseen menos computadoras, sus

conexiones son menos y de menor calidad.

Otra dimensión importante en la adopción de las

TIC por parte de las empresas, se refiere a la denominada“presencia web”, que de manera amplia

puede definirse como la presencia institucional en

Internet, ya sea en directorios, en espacios comunes,

en páginas de asociaciones empresariales o

empresas. En sentido estricto, interesa conocer la

presencia a través de una página web propia de la

empresa.

El cuadro 5 presenta los resultados sobre la disponibilidad

de páginas web de las empresas que

habían declarado disponer de acceso a Internet.

Se muestran los porcentajes de respuestas afirmativas

respecto del total de empresas en la muestra

y de aquellas con Internet. El resultado global de

tan solo un 16,2% de las empresas con página

web propia, muestra que todavía debe recorrerse

un largo camino hacia la masificación del uso de

esta importante herramienta; de hecho, resulta

destacable la escasa proporción de empresas que

aún contando con acceso a Internet, no incurren

en el desarrollo de su propia página web (33,2%).

Vistos los bajos costos de su desarrollo, pareciera

que la decisión puede asociarse a la falta de habilidades

o de valoración de la herramienta por parte

de los tomadores de decisión en el ámbito empresarial.

Cuando se observan los datos para cada categoría

de ramas de actividad, se evidencia una tendencia

de las empresas de servicios a poseer páginas web

en mayor proporción; esto mismo ocurre entre las

empresas que exportan cuando se las compara

con las que no lo hacen.

Respecto al tamaño de las empresas, como en

las demás variables, las proporciones de empresas

conectadas a Internet que además disponen

de una página web, son crecientes conforme se

avanza desde los estratos correspondientes a las

microempresas (el 30,2% entre las que no tienen

empleados y el 17,2% entre las que tienen menos

de 10) hasta las grandes (74,1%). Estos resultados

ayudan a acrecentar las diferencias cuando

se expanden al total de la encuesta, de donde se

deriva que menos del 10% de las microempresas

dispone de página web, mientras que entre las

grandes esta proporción supera el 50%.

En el cuadro 6 se describen los usos dados a

Internet por las empresas. A nivel general, la

comunicación vía e-mail es el uso más frecuente

(89,3% de las empresas conectadas), mientras

que los diferentes tipos de búsqueda de información

aparecen con frecuencias elevadas. En

lo relacionado a los usos de la red de manera

interactiva, los resultados muestran que menos

de la mitad de las empresas conectadas incurren

en ellos: solamente el 47,5% utiliza los servicios

de banca electrónica, mientras que el 35,8%, los

servicios de gobierno electrónico. Esto pone de

manifiesto que ni siquiera las empresas conectadas

están explotando plenamente la ganancia de

eficiencia que supone usar servicios electrónicos

en tanto reducen costos y tiempo para su tramitación,

y menor aún es el porcentaje de empresas

conectadas que está aprovechando la red

para prestar servicios al cliente (30,9%). Una

vez más, tanto por la proporción de empresas no

conectadas como por la importante proporción

de empresas que disponen de conexión, pero

que no la utilizan con estos fines, se evidencia

un gran potencial en materia de mejoras en la

competitividad.

Se tienen resultados disímiles cuando estos

resultados se desglosan según las categorías de

las variables de caracterización de las empresas.

En cuanto al sector productivo al que pertenecen

las empresas, las proporciones que corresponden

a las que utilizan Internet para comunicarse

vía correo electrónico (89,3%) y para hacer uso

de la oferta de gobierno electrónico (35,8%) son

similares para la industria, el comercio y los servicios,

mientras que la proporción de empresas

que hacen búsquedas de información en Internet,

uso de banca electrónica y provisión de

servicios al cliente por la red, es mayor para el

sector servicios y menor para las industrias. En

síntesis, entre las empresas conectadas, son en

general las del sector servicios las de que hacen

un mayor aprovechamiento de Internet.

Por otra parte, se tiene que las proporciones

correspondientes al grupo de empresas exportadoras

en cada uno de los usos superan a las no

exportadoras, con excepción del uso de correo

electrónico que es prácticamente idéntico en

ambos grupos; esto enfatiza resultados anteriores

los cuales establecen que entre las empresas

exportadoras hay una mayor presencia de computadoras,

de Internet, de conexiones de banda

ancha, de páginas web y, finalmente, que son las

que hacen uso más intensivo y variado de la red.

Cuando los datos se examinan en el interior de

cada estrato según el número de empleados se

tienen resultados diversos; por ejemplo, aunque

el uso de correo electrónico es masivo en todos

los niveles, se registran diferencias importantes

que colocan a las empresas medianas como las

que más lo utilizan (el 91,3% entre las conectadas

a Internet) y a las grandes en el otro

extremo (81,5%). En cuanto a la búsqueda de

información, no parece haber un patrón claro

que permita relacionar las proporciones con el

tamaño de las empresas, con excepción de la

búsqueda relacionada a I+D que es más frecuente

a medida que se incrementa el tamaño

de las empresas. En contraste, mientras que

alrededor del 36% de las microempresas conectadas a Internet declara hacer este tipo de búsqueda,

esa proporción se eleva al 55,6% entre

las grandes empresas; estos son indicios de que,

dadas las economías de escala que suelen presentar

las actividades de I+D, éstas son realizadas

en gran medida por las empresas de mayor

tamaño.

También en el uso de banca y gobierno electrónico,

así como en la provisión de servicios al

cliente vía web, se evidencia una tendencia a

estar más extendidos a medida que las empresas

son mayores. Específicamente, entre las

empresas con acceso a Internet, la proporción

de usuarias de banca electrónica es del 43%, el

50,2%, el 57% y el 63%, para los estratos de

micro, pequeñas, medianas y grandes empresas,

respectivamente. Algo similar ocurre en la distribución

de las proporciones de empresas usuarias

de los servicios de gobierno electrónico. En el

caso de los servicios al cliente, se distingue la

marcada diferencia entre las grandes empresas

respecto al resto de estratos. Mientras que entre

las mipymes, la proporcion está en el segmento

del 25% para las microempresas y del 35%

para las pequeñas, para las grandes empresas

que prestan servicios al cliente por Internet se

eleva al 55,6%.

En resumen, ante los comentarios sobre la relación

entre el tamaño de la empresa y el uso queésta hace de Internet, puede decirse que para

aquellas actividades en las que puede establecerse

un patrón claro que vincule a las dos variables,

siempre la relación es directa, es decir, a

medida que se consideran estratos que contienen

a empresas de mayor tamaño, aumenta la proporción

que hacen de los usos bajo análisis. Esto

es especialmente importante en casos como las

actividades relacionadas con I+D, uso de banca o

gobierno electrónico y servicios al cliente vía web,

porque el hecho de que las empresas de menor

tamaño realicen menos estas actividades, implica

que están en desventaja o desaprovechando posibles

fuentes de ventajas competitivas.

La reflexión final sobre esta caracterización de

los usos que se le da a Internet por parte de

las empresas, debe dirigirse a la necesidad de

investigar las razones por las cuales las micro y

pequeñas empresas están rezagadas. A diferencia

de los casos anteriores, relacionados con el

acceso a las tecnologías (computadoras, Internet,

banda ancha, etc.), no hay costos asociados

puesto que son gratuitos; con esto pareciera

que, a pesar de no haber restricciones económicas

para realizar estas actividades, las empresas de menor tamaño no tienen incentivos para

incurrir en ellas.

3. Análisis de determinantes de adopción

y uso de TIC.

El análisis realizado en la sección precedente

ofrece una buena caracterización del fenómeno

de adopción y uso de las TIC por parte de las

empresas; sin embargo, la observación basada

en estadísticas descriptivas no permite establecer

el efecto individual y la importancia de cada

una de las variables relevantes sobre el fenómeno

bajo estudio. En esta sección se presentan

los resultados de un modelo de regresión

logística que permite efectivamente establecer

el impacto marginal de cada variable. El modelo

seleccionado es generalmente utilizado para

explicar variables de carácter binario, tales como

la decisión de adquirir una computadora o contratar

acceso a Internet.

Para tales efectos en cada aspecto bajo análisis

se creó la correspondiente variable dicotómica

del tipo Dispone la empresa de computadora,

que adopta el valor 1 en caso de que se disponga

del equipo y 0 en caso contrario. En particular,

se analizaron los modelos para explicar la disponibilidad

de computadoras, conexión a Internet,

conexión tipo ADSL, página web y para el uso

de Internet con fines de acceder a los servicios

de banca y gobierno electrónico, así como para

ofrecer servicios al cliente. con el fin de establecer

el efecto de cada uno de los fenómenos que

se asumen relevantes para la decisión de adquirir

estas tecnologías, se incluyeron en el modelo

variables que describen el sector económico en

el que se desempeña la empresa (por ejemplo,

variables dicotómicas del tipo Pertenece al sector

industrial), su condición de exportador (variable

dicotómica que adopta al valor 1 en caso afirmativo

y 0 en caso contrario) y el estrato al que pertenece

según el número de empleados que tiene

(variable categórica que adopta el valor 1 para el

estrato de empresas sin empleados e incrementa

su valor en una unidad sucesivamente para cada

estrato superior).

Bajo esta especificación del modelo, los coeficientes

estimados pueden interpretarse en términos

de los efectos de la correspondiente variable

explicativa sobre la probabilidad de adquirir

las tecnologías o incurrir en el uso según se

trate; en otras palabras, se intenta determinar

cuáles de las características que describen a las

empresas, determinan una mayor o menor probabilidad

de que dispongan de las tecnologías.

Cabe mencionar que en el caso del sector productivo,

dado que se crearon variables dicotómicas

que en conjunto corresponden a categorías

excluyentes de un mismo fenómeno, con el propósito

de permitir el análisis, se omite la categoría

correspondiente al sector agropecuario el

cual se toma como punto de referencia.

En las tablas que siguen en esta sección se incluyen

para cada variable explicada, las correspondientes

variables consideradas con el fin de

ilustrar sobre la especificación del modelo; sin

embargo, se informan los coeficientes estimados

(β) exclusivamente para las que resultaron estadísticamente

significativas a niveles de confianza

del 95%. El signo de los coeficientes indica el

sentido en que la correspondiente variable afecta

de manera individual a la probabilidad de que la

empresa disponga de la tecnología. Asimismo, se

presenta el valor de eβ que puede interpretarse

directamente como el cambio en la probabilidad de

disponer de la TIC bajo análisis, cuando la empresa

tiene la característica que representa la variable,

respecto de aquella tomada como referencia básica.

Así, por ejemplo, el signo positivo de β para la

variable Es exportador en la segunda columna de

la tabla 1, muestra que el hecho de ser exportador

incrementa la probabilidad de que la empresa disponga

de computadora, respecto a la correspondiente

en caso de no serlo. En particular, el valor

eβ = 2,778 presentado en la tercera columna para la

misma variable, se puede interpretar estableciendo

que la probabilidad de que una empresa exportadora

tenga computadora supera en un 177,8% a

la de una empresa que no exporta. En otras palabras,

el resultado muestra que la posibilidad de que

una empresa exportadora esté equipada prácticamente

triplica a la que solo participa en el mercado

local. En todo caso, la interpretación de manera

exacta de este valor requiere la correcta especificación

del modelo, lo que difícilmente puede asumirse

dado que siempre pueden quedar variables

relevantes fuera del alcance del estudio; por tanto,

una explicación más moderada consiste en limitar

las conclusiones al signo del efecto sin considerar

su magnitud.

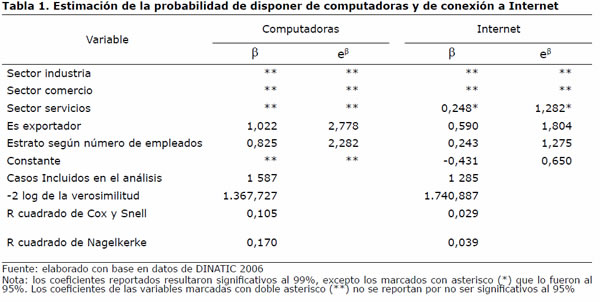

La tabla 1 presenta los resultados del modelo

que permiten explicar la disponibilidad de computadoras

en las empresas. Como puede apreciarse

no se tienen estimaciones estadísticamente

significativas para las variables asociadas

a las ramas de actividad, esto indica que, a pesar

de la vigencia de las relaciones encontradas en

las estadísticas descriptivas de la muestra y

comentadas en la sección precedente, cuando se

realiza un examen multidimensional parecen ser

otros fenómenos los que explican las diferencias

en las tasas de penetración de computadoras enlas empresas entre los distintos sectores productivos.

De manera específica, lo que se reporta en

la tabla 1 es que la condición de exportador y el

tamaño de la empresa, medido por el estrato al

que pertenece según el número de empleados,

son las variables determinantes.

Como puede observarse, ambos coeficientes

son positivos lo que manifiesta que las empresas

exportadoras tienen mayor probabilidad de

tener computadoras y que aumenta a medida

que lo hace el tamaño de la empresa. Especialmente,

el valor eβ = 2,282 estimado para esta

variable indica que, bajo la especificación actual

del modelo, la probabilidad de tener computadora

se incrementa un 128,2% al pasar de un

estrato al inmediatamente superior, es decir, que

la probabilidad se duplica al pasar de un estrato

al siguiente.

Estos resultados aportan contundente evidencia

de la brecha que fragmenta al sector empresarial,

según el tamaño de las empresas y que

determina las desventajas de las más pequeñas

en el paso a un modelo de negocios basado en

el e-business, así como el efecto que genera en

las empresas la presión competitiva de participar

en mercados externos. Respecto a esto último,

debe decirse que el sentido de la causalidad solo

puede intuirse, pero no demostrarse, es decir,

cabe preguntarse si el hecho de ser exportadores

fue el motor para la incorporación de los equipos

o, por el contrario, el hecho de no disponer

de equipos se está constituyendo en una traba

para insertarse en mercados foráneos. Cualquiera

sea la interpretación, los resultados avalan la

importancia de extender la presencia de computadoras

en las empresas en aras de mejorar en

la competitividad.

La tabla 1 también presenta los resultados de la

estimación correspondiente a la disponibilidad

de conexión a Internet. Al igual que en el caso

anterior, la condición de empresa exportadora y

el tamaño de la empresa están directamente relacionadas

con la disponibilidad de Internet. Específicamente,

de acuerdo con los resultados, pertenecer

al grupo de exportadores incrementa la

probabilidad de tener una conexión en un 80,4%,

mientras que esa probabilidad se aumenta en un

27,5% al pasar de un estrato al inmediato superior.

Adicionalmente, pertenecer al sector servicios

resulta un determinante significativo de disponer

de conexión a Internet, lo que evidencia

una relación directa, es decir, la probabilidad de

que las empresas de servicios estén conectadas

es mayor a la correspondiente a empresas de

otros sectores.

Vale destacar que la estimación realizada para

la disponibilidad de Internet se efectuó exclusivamente

sobre las empresas que declararon

tener computadoras; como puede observarse en

la tabla 1, el número de observaciones es inferior

al señalado para la estimación de la disponibilidad

de computadoras que se realizó sobre

toda la muestra. La razón para proceder de esta

manera es evitar la acumulación, en el momento

de estimar los determinantes de la disponibilidad

de Internet, de aquellos que actúan sobre la disponibilidad

de computadoras.

De tal manera, los resultados indican que tanto

la condición de exportador como el tamaño de la

empresa son determinantes de la disponibilidad

de conexión a Internet porque limitan la posesión

de computadoras y, aún entre las empresas

que disponen de los equipos, de que además

estén conectadas. Esta aproximación es adecuada

porque permite una mejor identificación

de los factores que pudieran estar incidiendo en

cada decisión; así, no tener Internet porque no

se dispone de computadora, puede asociarse al

costo de los equipos; sin embargo, hallar que

no se tiene conexión a pesar de disponer del

equipo, debe asociarse al costo del servicio y a

la valoración que la empresa tiene de él.

Por otra parte, esta separación permite detectar

fenómenos específicos; por ejemplo, en el total

de empresas, para la disponibilidad de computadoras

no hay evidencia de un efecto significativo

de pertenecer a un sector u otro; no obstante,

entre las que disponen de computadoras aparece

la pertenencia al sector servicios como un determinante

de la decisión de conectarse a Internet.

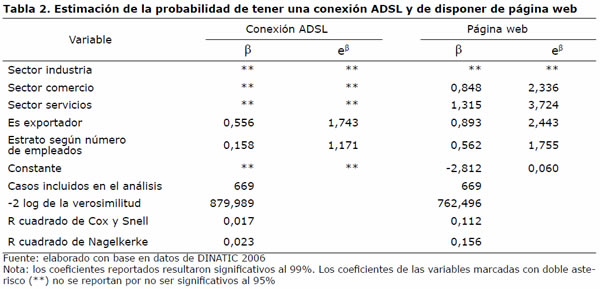

La tabla 2 presenta los resultados para la estimación

de la probabilidad de tener una conexión

ADSL realizada entre las empresas que declararon

disponer de conexión a Internet. Nuevamente,

aparecen la condición de exportador y

el tamaño de las empresas como determinantes.

Como se comentó precedentemente para el

caso de Internet, el hecho de que esta estimación

se realizara exclusivamente sobre el conjunto

de empresas conectadas, permite que los

coeficientes estimados constituyan evidencias de

una diferencia de calidad en el acceso a la red

que refuerza la brecha de acceso misma, esto

es, entre las empresas que tienen conexión, por

cada estrato que se avanza, la probabilidad de

que sea ADSL se incrementa en un 17,1%.

Como se ha comentado, un elemento de especial

interés en el estudio de la adopción de un modelo

de e-business es la presencia web, la tabla 2

muestra la estimación de los determinantes de la

disponibilidad de página web institucional entre

las empresas con conexión a Internet. Al igual

que en casos anteriores, ser exportador y pertenecer

a un estrato más alto en la distribución de

las empresas según la cantidad de empleados,

incrementan la probabilidad de tener una página

web. Adicionalmente, también pertenecer al sector

comercial y de servicios está directamente

relacionado con esa probabilidad. Es importante

resaltar que ya se había encontrado que las

empresas de servicios tienden a conectarse más

a Internet, por lo que el hecho de que además

se inclinan a tener una mayor presencia web,

muestra evidencias de una mayor incursión en

un modelo de e-business frente a otros sectores.

También es importante destacar la magnitud de

los coeficientes hallados para la variable vinculada

al rasgo exportador de las empresas. Este

resultado es consistente con la necesidad de las

empresas exportadoras de tener presencia web

para lograr un mayor acercamiento con sus clientes

actuales y potenciales; en contraste, puede

tomarse este resultado como una limitación

del resto de las empresas para incursionar en

nuevos mercados.

Respecto a los usos que las empresas le dan a

sus conexiones a Internet, pueden agruparse

en tres categorías:(1) el empleo de la red como

medio de comunicación a través del correo electrónico;

(2) su uso como fuente de información

a través de búsquedas de diversos tipos y (3) la

interacción con otros agentes para hacer aprovechamiento

de los servicios de banca electrónica,

gobierno electrónico y proveer servicios

al cliente.

En cuanto a la primera categoría, dado su presencia

generalizada, no parece relevante profundizar

el análisis sobre los eventuales determinantes

del uso de correo electrónico; de igual

manera, las búsquedas de información, si bien es

interesante su análisis, dada la forma abierta en

que se plantearon las opciones a las empresas,

resulta difícil precisar el fenómeno particular que se desea estudiar. Por esta razón, a continuación

se presentan las estimaciones correspondientes

exclusivamente a los usos de Internet para acceder

a los servicios de banca electrónica, gobierno

electrónico y proveer servicios al cliente, que

representan modos de interacción efectiva con

clientes, empresas y el Estado.

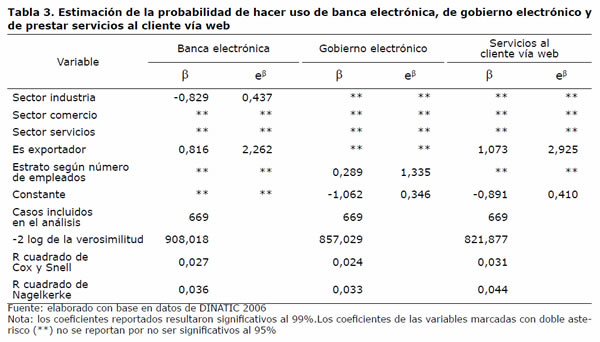

En lo que se refiere a la banca electrónica, no

se tiene evidencia de que la probabilidad de

ser usuario esté determinada por el tamaño de

las empresas; en cambio, aparece nuevamente

como un determinante significativo la condición

de empresa exportadora. Además, en este uso

se observa que, entre las empresas conectadas

a Internet, las empresas del sector industrial tienen

menor probabilidad de acceder a los servicios

de banca electrónica con respecto a empresas

de otros sectores productivos.

Para el uso de los servicios de gobierno electrónico no

se tiene evidencia de la relevancia del sector productivo

ni de la condición de exportadora de la empresa.

Por otra parte, vuelve a aparecer el tamaño de las

empresas como un determinante de la probabilidad

de hacer este tipo de utilización de Internet. La probabilidad

de usar los servicios de gobierno electrónico

aumenta un 33,5% por cada estrato.

Finalmente, para la variable servicio al cliente, el único elemento que aparece como un determinante

significativo es la pertenencia al grupo de

empresas exportadoras.

Resulta difícil una interpretación de los resultados

sobre los usos de Internet según las características

de las empresas. En cualquier caso, a

pesar de no ser significativo para todos ellos, las

probabilidades de hacer estos usos de Internet

aumentan con el tamaño de las empresas. Como

ya se había comentado antes, esto puede explicarse

por el hecho de que los servicios asociados

(banca o gobierno electrónico) también presentan

economías de escala, es decir, solamente

resultan atractivos para empresas de mayor

tamaño, mientras que las más pequeñas no tienen

incentivos para utilizarlos.

Respecto a la condición de empresa exportadora

como determinante del tipo de uso que se hace

de Internet, resulta interesante observar que en

el único caso donde no se tienen evidencias de

esta relación es en el uso del gobierno electrónico,

en otras palabras, contrario a lo que ocurre

en la relación con clientes o proveedores de servicios

vía web donde la participación en mercados

externos resulta determinante, en cuanto a

la relación con el gobierno, el comportamiento

no es diferente al del resto de empresas.

4. Conclusiones y recomendaciones

En el contexto económico actual caracterizado

por la importancia estratégica del acceso a la

información y el conocimiento, resulta innegable

la relevancia de la adopción y uso de las nuevas

tecnologías de la información y comunicación en

la actividad económica como fuente de mejoras

en los niveles de eficiencia y competitividad. Por

tanto, el análisis de este proceso de incorporación

de tecnologías resulta de vital interés, tanto

para la definición y evaluación de políticas públicas,

como de estrategias empresariales tendientes

a una exitosa inserción y posicionamiento de

las unidades productivas en el nuevo paradigma

económico. En este documento se realizó un

ejercicio de caracterización de ese proceso así

como la identificación de los posibles determinantes

de la adopción de las TIC por parte de las

empresas dominicanas.

Los resultados a nivel general muestran que

el avance del fenómeno tiene todavía un largo

recorrido y que hay, por tanto, un alto potencial

de mejoras en términos de productividad y competitividad

por parte de las empresas locales.

Específicamente, si bien el equipamiento básico

medido por la disponibilidad de computadoras

es elevado, la penetración de Internet muestra

un resultado más modesto; más aún si se considera

que todavía una parte relevante de las

conexiones son del tipo dial-up que representa

una tecnología obsoleta y con fuertes limitaciones

en cuanto al tipo de aplicaciones y la velocidad

del intercambio de información que permite.

Si a esto se suma la marcadamente reducida

tasa de empresas con presencia en la web a

través de páginas institucionales, se tiene un

cuadro de situación que evidencia la necesidad

de establecer planes de incorporación de estos

importantes instrumentos en el sector empresarial

dominicano.

Detrás de estos resultados, podrían hallarse los

costos del acceso a Internet de banda ancha,

pero pareciera que la explicación más plausible

refiere a la escasa valoración de estas herramientas,

en conjunto con eventuales limitaciones en

las capacidades para manejarlas. Estas hipótesis

se sustentan en el hecho de que aún entre

las empresas conectadas a Internet son muchas

las que no disponen de una página web, lo cual

puede lograrse prácticamente a costo cero, y por

el escaso uso que hacen de diferentes servicios

provistos por la red de manera gratuita como los

de la banca o gobierno electrónico.

Cuando estos resultados se desagregan según

las diferentes categorías de las variables que

caracterizan a las empresas, se encuentran

evidencias de una marcada brecha digital que

separa fundamentalmente a las microempresas

del resto: las microempresas tienen menor

acceso tanto a computadoras como a Internet.

En este sentido, los costos de los equipos y de

los servicios de conexión a la red pudieran explicar

el fenómeno que constituye un llamado al

desarrollo de programas especiales de facilidades

para el equipamiento de este importante

estrato empresarial.

Pero además, entre las microempresas conectadas

a Internet, se observan evidencias de una

brecha de calidad del acceso toda vez que la presencia

de conexiones de banda ancha es menor

que lo registrado para las empresas de mayor

tamaño. Finalmente, las microempresas hacen

menor aprovechamiento de la red si se lo mide

por las proporciones de empresas que la utilizan

para acceder a los servicios de banca y gobierno

electrónico o prestar servicios al cliente vía web.

En estos casos, pareciera que el esfuerzo debe

encaminarse hacia la capacitación de los microempresarios

sobre el uso y el potencial de la red

a fin de que hagan mayor aprovechamiento

de ella.

Otro resultado destacable es la diferencia significativa

en el acceso y uso de las TIC que

hacen las empresas exportadoras respecto a las

que solamente participan en el mercado local;

están provistas de computadoras, de acceso a

Internet de banda ancha y de páginas web en

mayores proporciones; además, hacen un uso

proporcionalmente mayor de la red en todas

las actividades que se midieron en el estudio.

Estos resultados evidencian que la presión competitiva

que supone participar en mercados

externos juega un papel importante en la incorporación

y aprovechamiento de las nuevas tecnologías

como forma de mejora en la eficiencia

y competitividad.

Se lograron también evidencias de que a

nivel de sectores productivos, la industria y los servicios están proporcionalmente más equipados

que el sector comercial; sin embargo,

cuando se introdujeron todas las dimensiones en

modelos de regresión múltiple para identificar

los determinantes de la adopción y uso de las

TIC, si bien se confirmó la relevancia del tamaño

de las empresas y de su rasgo exportador, no se

tuvieron resultados significativos para las ramas

de actividad.

Bibliografía

Bresnahan, T., Brynjolfsson, E. y Hitt, L. (Feb.

2002). Information Technology, Workplace

Organization and the Demand for Skilled Labor:

Firm-level Evidence. En: Quarterly Journal of

Economics, pp. 339-376.

Castells, M. (2002). La Era de la Información.

En: La Sociedad Red, vol. I. México, Distrito

Federal: Siglo XXI Editores.

Chao, P. (1994). Selection of packaged software in

small businesses. En: European Journal of Information

Systems, vol. 3, núm. 4. pp. 292-302.

Cragg, P. y King, M. (1993). Small firm computing:

motivators and inhibitors. En: MIS Quarterly,

vol. 17, núm. 1. pp. 47-60.

Fink, D. (1998). Guidelines for the successful adoption

of information technology in small and medium

enterprises. En: International Journal of Information

Management, vol. 18, núm. 4. pp. 243-253.

Galve Gorriz, C. y Gargallo Castel, A. (2004).

Impacto de las tecnologías de la información

en la productividad de las empresas españolas.

Documento de Trabajo 2004-2005, Facultad de

Ciencias Económicas y Empresariales, Universidad

de Zaragoza.

Gargallo Castel, A. y Ramírez Alesón, M. (2004).

Factores determinantes de la inversión en las TIC

en la empresa. Documento de Trabajo, Facultad

de Ciencias Económicas y Empresariales, Universidad

de Zaragoza.

Iacovou, C., Benbast, I. y Dexter, A. (1995).

Electronic data interchange and small organizations:

adoption and impact of technology. En:

MIS Quarterly, vol. 19, núm. 4. pp. 465-485.

Iskandar, B, Kurokava, S., Leblanc, L. (2001).

Business to business electronic commerce from

first and second tier automotive suppliers´ perspectives:

a preliminary analysis for hypotheses

generation. En: Technoinnovation, vol. 21,

núm.11. pp. 719-731.

Oficina Nacional de Estadística de la República

Dominicana (2008). Diagnóstico Nacional

Sobre Tecnologías de la Información y Comunicación

2006.

Pérez, M., Martínez Sánchez, A., De Luis, P. y

Vela Jiménez, M. (2004). Las Tecnologías de la

Información y las Comunicaciones y la Mejora

en los Resultados Empresariales. En: Revista

Galega de Economía, vol. 13, núm.1. pp. 1-19.

1Licenciado en Economía, Universidad Nacional de Córdoba, Argentina; Master of Arts in Economics, Georgetown University; profesor del Departamento de Economía

de la Pontificia Universidad Católica Madre y Maestra de la República Dominicana y ex coordinador del Observatorio de la Sociedad de la Información y el Conocimiento

de la República Dominicana.

2Si bien existe una extensa literatura sobre sociedad y economía de la información y el conocimiento, para un análisis detallado de estos conceptos la obra de Manuel

Castells (Castells, 2002) constituye una referencia imprescindible. |